みなさんこんにちは。

経済的自由を目指す投資家の森田です。

【4374】ROBOT PAYMENT(ロボットペイメント)が11月12日に2021年12月期3Q決算を発表しました。

決算の数字自体は良かったものの、その後マザーズが崩れたこともあり株価は高値から半分以下になっています。

今回は【4374】ROBOT PAYMENT(ロボットペイメント)の決算分析と株価推移について見ていきます。

【4374】ROBOT PAYMENT(ロボットペイメント)の紹介記事はこちら

3Q決算は大幅増収増益

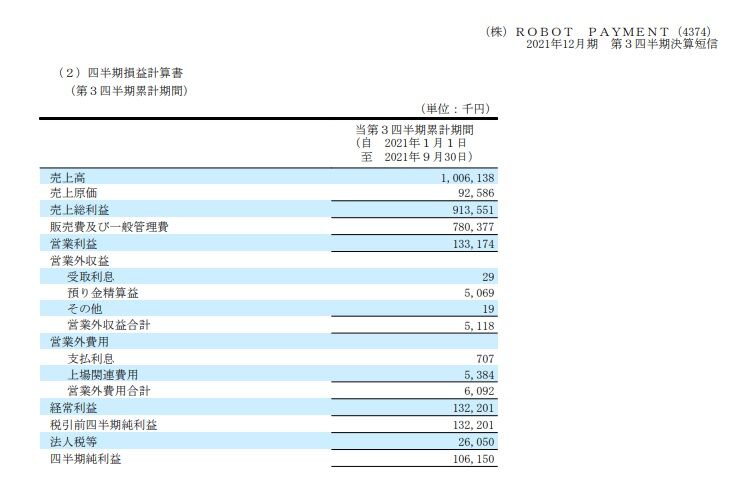

上場後初の決算ということで注目されていた3Q決算ですが、大幅増収増益となりました。

売上高 30.2%増

営業利益 142.6%増

純利益 131.2%増

となる決算です。

売上高が大きく伸びたことで、利益も跳ね上がっています。

利益の増加率が売上高の増加率より高いのはSaaS企業らしいですね。

業績予想を上方修正

ROBOT PAYMENTは今回の決算発表に合わせて業績予想を上方修正しています。

従来予想値に比べて

売上高 2.8%増

営業利益 5.3%増

経常利益 26%増

純利益 24.7%増

となりました。

売上高は微増でしたね。

経常利益・純利益予想が大きく増加しているのは上場関連費用の節減、借入の早期返還による支払利息の節減、補助金収入等によるものということですので、事業そのものの収益が大きく上ぶれたということではないようです。

売上高が予想を大きく上ぶれていれば株価も違った動きになったかも知れません。

売上高推移

ROBOT PAYMENTの四半期毎の売上高推移です。

きれいな右肩上がりになっています。

(会計基準の変更があった影響を調整しているため過去の決算数字とは異なります)

安定成長のペイメント事業、高成長のファイナンシャルクラウド事業といった感じですね。

社長さんの話を聞くと、割と早い段階でファイナンシャルクラウド事業がペイメント事業の売上を抜く見通しを持っているようです。

11月18日はファイナンシャルクラウド事業のサービスである請求管理ロボの販売についてエプソン販売とパートナー契約を締結したと発表しています。

エプソン販売とパートナー契約

エプソン販売のような大手と販売パートナー契約が締結できたのは今後の成長に大きなプラスになるでしょう。

決算説明資料にもOEMや販売パートナーを強化していくと記載されています。

有言実行といったところでしょうか。

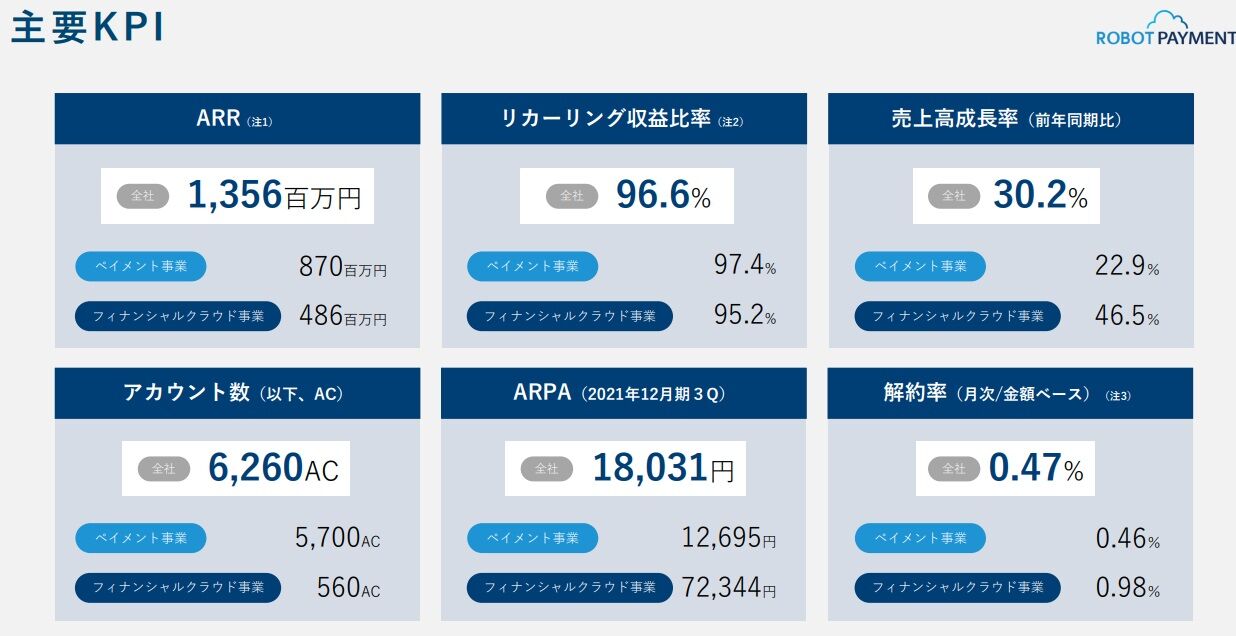

主要KPIと各セグメントの成長性

アカウント数、ARPAについても順調に増加しており、解約率も低くなっています。

ペイメント事業、ファイナンシャルクラウド事業ともにお金の流れに関する部分ですので、簡単に変更(解約)はされないと言う点もROBOT PAYMENTの強みですね。

事業毎の売上高成長率をみると

ペイメント事業22.9%

ファイナンシャルクラウド事業46.5%

と両事業とも成長性は高いですが、やはりファイナンシャルクラウド事業の成長性が目立ちますね。

将来的には売上高成長率50%以上を目指すとしていますので、更なる成長の加速を狙っているようです。

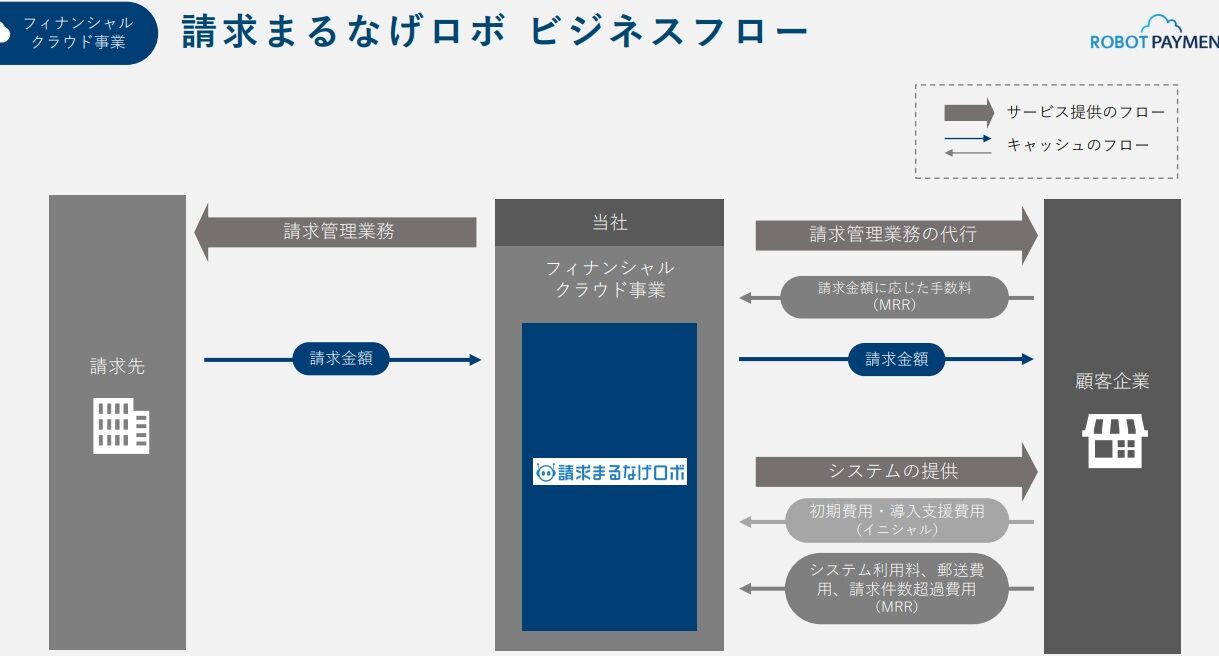

ファイナンシャルクラウド事業の今後の成長性の鍵となるのが請求まるなげロボです。

請求まるなげロボは請求管理ロボを発展した仕組みとなっており、与信から請求書発行、集金・消込、債権督促までの請求管理業務全てを代行するサービスとなっています。

請求まるなげロボの顧客単価は35万円と、請求管理ロボの7.2万円に比べて大幅に高く、請求まるなげロボの導入が進めば必然的にファイナンシャルクラウド事業の成長は加速していくでしょう。

では、つづいてROBOT PAYMENTの損益計算書と貸借対照表から気になる点を見ていきます。

粗利率90%

PLを見て目がいくのは粗利率の高さです。

なんと90%越えとなっています。

営業利益率は特筆するほどの高さではありませんが、各サービスはSaaSモデルとなっていますので、売上高が上がっていけば営業利益率も飛躍的に上昇するものかと考えられます。

現時点の営業利益率は13%ですが、フィナンシャルクラウド事業については売上高が急拡大しているもののセグメント利益は赤字なんですよね。

急拡大しているフィナンシャルクラウド事業が黒字化していけば営業利益率もかなり向上していくと考えています。

自己資本比率が低いのは事業特性によるもの

ROBOT PAYMENTの自己資本比率は約13%と低い水準となっています。

ただ、これについては事業特性による部分が大きいので過度に心配する必要はありません。

貸借対照表をみると負債の90%以上が預り金です。

決済代行サービスでは、買い手と売り手の間に入ってお金のやりとりを行います。

そのため商品代を売り手に渡すまで一時的に預かることになります。

これが預り金として貸借対照表の負債に計上されているわけです。

あくまでもお金を一時的に預かっているだけですので、借入金などと異なり借金が多すぎて返済できなくて破綻するというようなことはありません。

株価推移

ROBOT PAYMENTの上場以降の株価チャートです。

11月頃までは踏みとどまっていたものの、マザーズが崩れたこともあり下落が止まりません。

11月に4,795円という高値をつけていますが、直近の株価はわずか2ヶ月で半値以下の2,062円となりました。

現在の株価は予想PERは60倍とPERでみるとまだ高いですが、成長初期段階であり急成長しているファイナンシャルクラウド事業が先行投資で赤字になっていることを考えるとPERはそれほど重要ではないかと思います。

PSRでみると6倍程度、いわゆる40%ルールもクリアしており、将来的に売上高50%以上の成長を目指すと公表しているという点と事業の将来性などを考えると私としては買っても良い水準かと考えています。

マザーズが崩壊しているような状況なので、余裕を見つつ売買判断していきたいです。

リンク

↑いつも応援クリックありがとうございます!

あなたのおかげでブログを続けられています!!