みなさん、こんばんは。

経済的自由を目指す投資家の森田です。

【2413】エムスリーが2021年3月期本決算を4月23日に発表しました。

大幅増収増益決算となりましたが、株価は決算後下落しています。

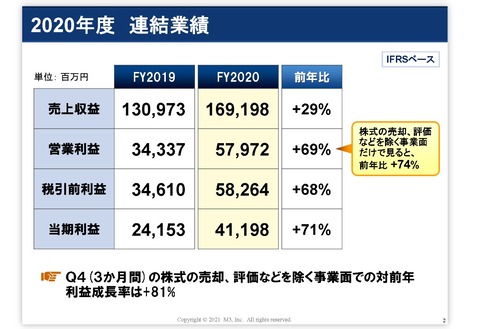

エムスリー 本決算は大幅増収増益

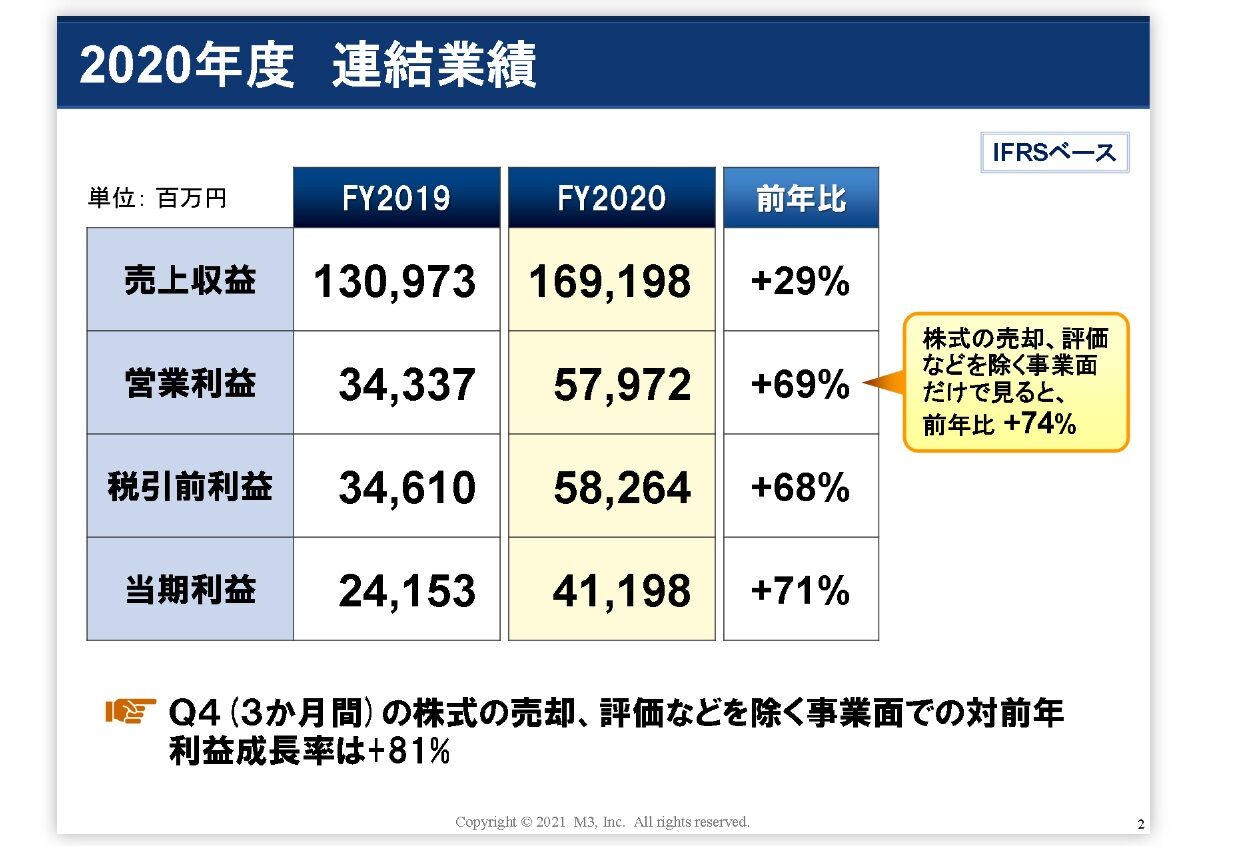

エムスリーの2021年3月期本決算は大幅増収増益となりました。

売上収益(売上高) 29%増

営業利益 69%増

純利益 71%増

となる決算です。

高成長ですね。

時価総額5兆円を超える企業とは思えない高い成長率になっています。

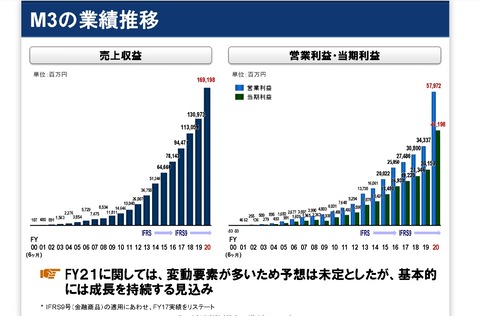

長期的にも右肩上がりに成長

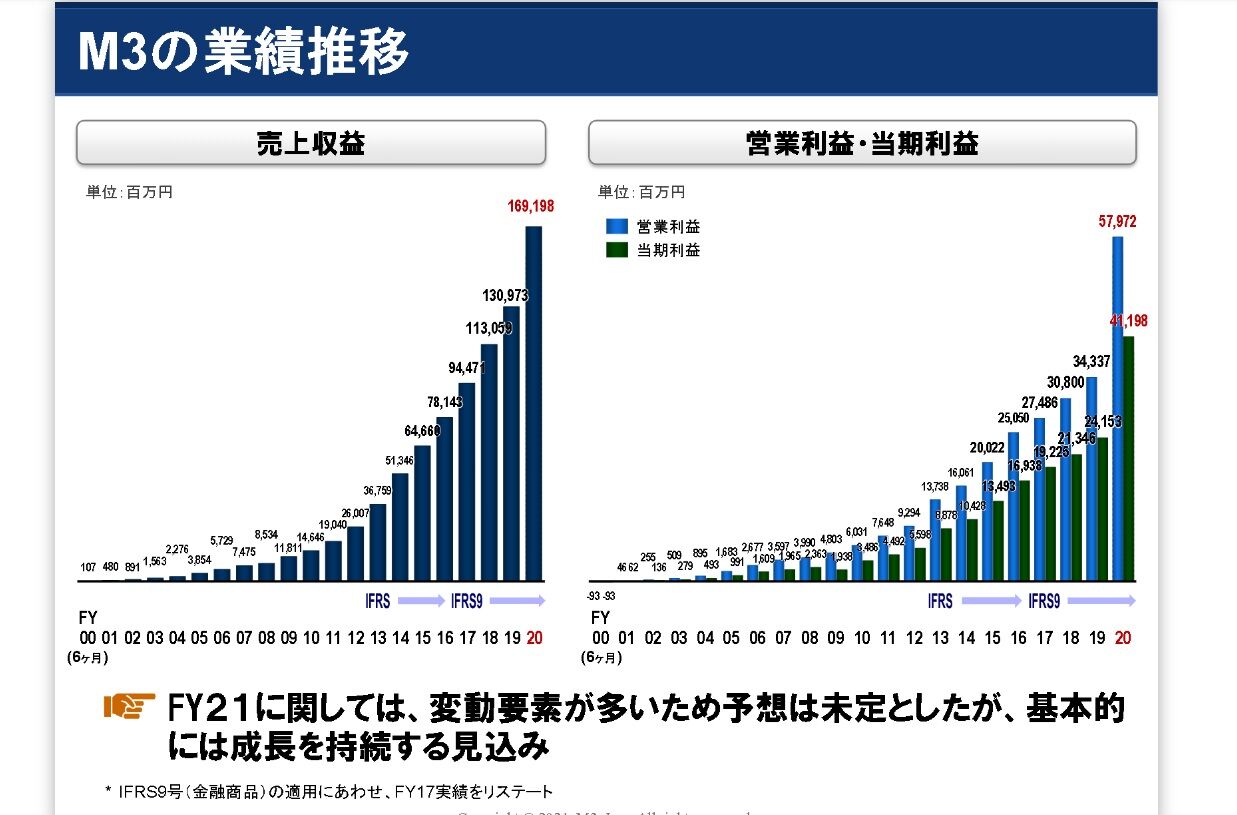

エムスリーの売上収益・営業利益・純利益の推移です。

ほれぼれするようなグラフですね。

美しい 笑

株価も10年で30倍以上になっており、日本を代表する成長株です。

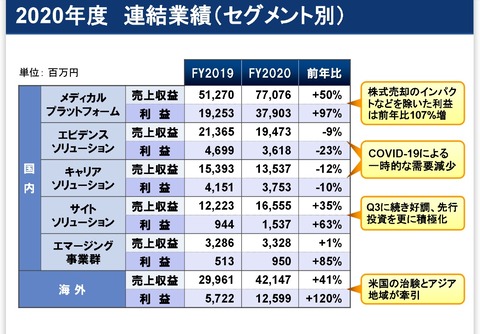

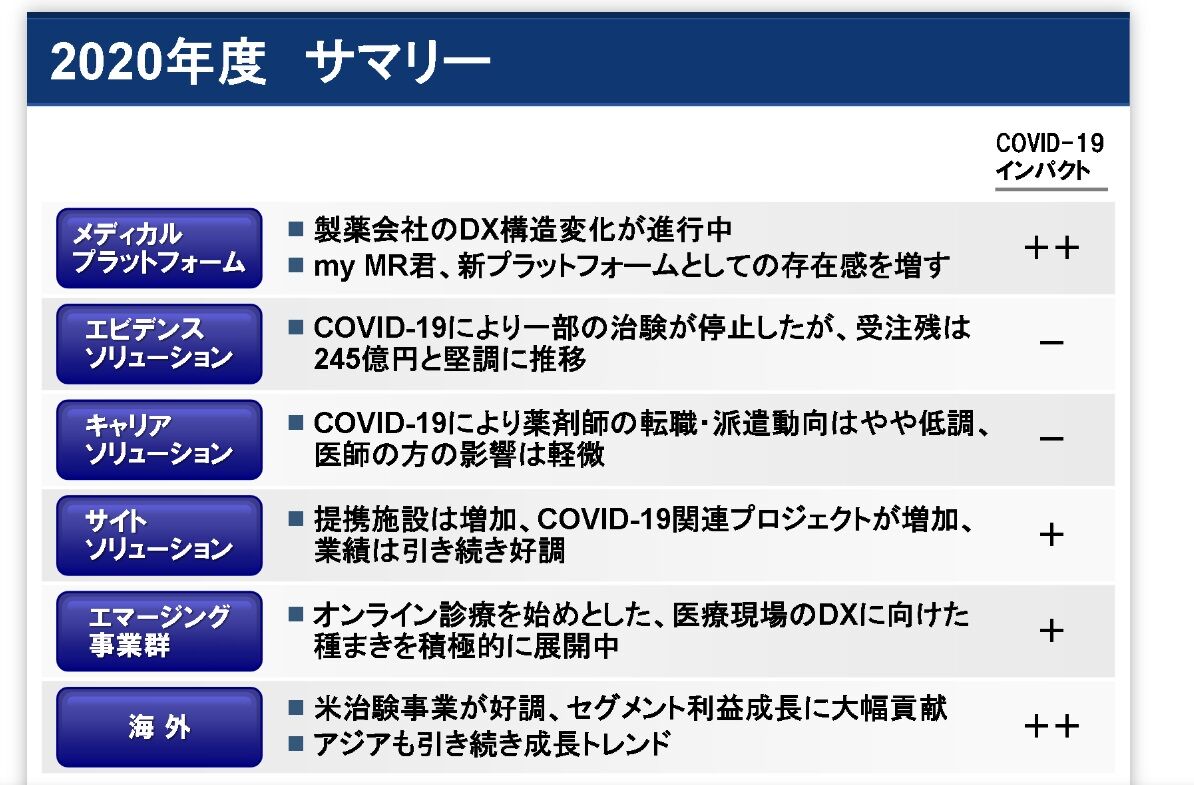

国内事業・海外事業ともに順調に成長

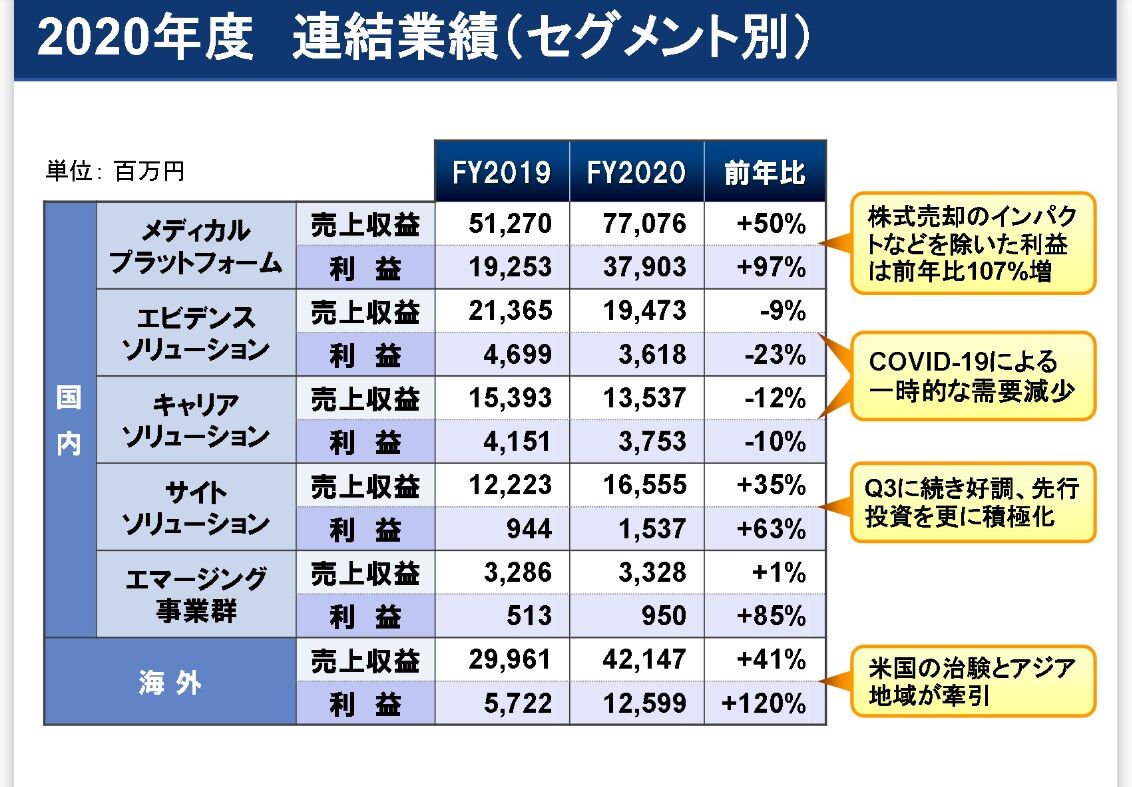

エムスリーのセグメント別業績です。

コロナ禍の影響で悪化している部分もありますが、全体としては製薬会社の営業においてDX化が進んだことでプラスになっています。

海外事業も高い成長率となっていますね。

エムスリーの同業社にはメドピア・ケアネットなどがありますが、海外では稼げておらずこの点はエムスリーの強みですね。

国内でもDX化が進むことにより需要はまだあると思いますが、やはり市場規模が海外とは差があります。

ですので、既に海外事業で結果を出しているエムスリーに優位性を感じますね。

海外事業が主力事業となる日も近いかも知れませんね。

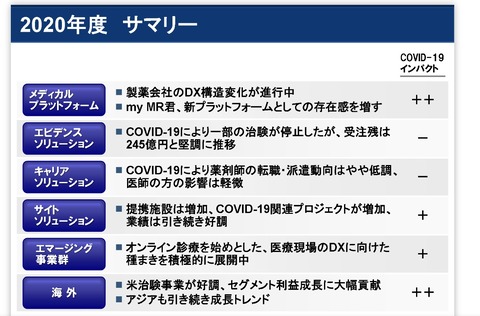

といいつつ、主力事業である国内メディカルプラットフォーム事業も高い成長となりました。

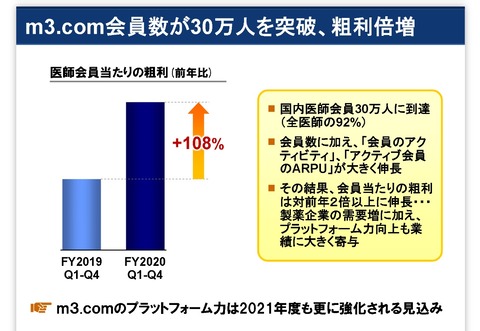

エムスリーが運営するm3.comはかなり前から国内医師の9割以上が会員となっており、正直成長率は今後落ちていくと思っていました。

それだけDX化が急激に進んだのでしょう。

上記資料によると、製薬会社のDX構造変化は進行中となっていますが、どの程度その余地が残っているかが今後の成長性の鍵となりそうです。

医師会員数は上記の通り、国内医師数の92%に達しており流石にそろそろ頭打ちでしょう。

ただ、粗利益が2倍以上となっており、今後の更なる成長を期待させます。

ただ株価は既に実績PER約140倍となっており、決算後下落しました。

今期予想非開示 成長鈍化を懸念か

決算直前のエムスリーの株価は8,058円でした。

翌営業日の26日の終値は7,589円と大きく売られています。

本決算の数字は前述の通り、高成長でかつコンセンサスも上回っていました。

ただ、今期業績予想が非開示となっており、成長率の鈍化を懸念されたのでしょうか、株価は大きく下落しました。

株価も昨年春以降2倍程度になっていますので、割高感もあったのでしょう。

今後も株価は大きく動く可能性が高そうですが、国内有数の大型成長株として今後もチェックしていきたいですね。

エムスリーの2021年3月期本決算は大幅増収増益となりました。

売上収益(売上高) 29%増

営業利益 69%増

純利益 71%増

となる決算です。

高成長ですね。

時価総額5兆円を超える企業とは思えない高い成長率になっています。

長期的にも右肩上がりに成長

エムスリーの売上収益・営業利益・純利益の推移です。

ほれぼれするようなグラフですね。

美しい 笑

株価も10年で30倍以上になっており、日本を代表する成長株です。

国内事業・海外事業ともに順調に成長

エムスリーのセグメント別業績です。

コロナ禍の影響で悪化している部分もありますが、全体としては製薬会社の営業においてDX化が進んだことでプラスになっています。

海外事業も高い成長率となっていますね。

エムスリーの同業社にはメドピア・ケアネットなどがありますが、海外では稼げておらずこの点はエムスリーの強みですね。

国内でもDX化が進むことにより需要はまだあると思いますが、やはり市場規模が海外とは差があります。

ですので、既に海外事業で結果を出しているエムスリーに優位性を感じますね。

海外事業が主力事業となる日も近いかも知れませんね。

といいつつ、主力事業である国内メディカルプラットフォーム事業も高い成長となりました。

エムスリーが運営するm3.comはかなり前から国内医師の9割以上が会員となっており、正直成長率は今後落ちていくと思っていました。

それだけDX化が急激に進んだのでしょう。

上記資料によると、製薬会社のDX構造変化は進行中となっていますが、どの程度その余地が残っているかが今後の成長性の鍵となりそうです。

医師会員数は上記の通り、国内医師数の92%に達しており流石にそろそろ頭打ちでしょう。

ただ、粗利益が2倍以上となっており、今後の更なる成長を期待させます。

ただ株価は既に実績PER約140倍となっており、決算後下落しました。

今期予想非開示 成長鈍化を懸念か

決算直前のエムスリーの株価は8,058円でした。

翌営業日の26日の終値は7,589円と大きく売られています。

本決算の数字は前述の通り、高成長でかつコンセンサスも上回っていました。

ただ、今期業績予想が非開示となっており、成長率の鈍化を懸念されたのでしょうか、株価は大きく下落しました。

株価も昨年春以降2倍程度になっていますので、割高感もあったのでしょう。

今後も株価は大きく動く可能性が高そうですが、国内有数の大型成長株として今後もチェックしていきたいですね。