みなさん、こんばんは。

経済的自由を目指す投資家の森田です。

私が保有する個別株銘柄の中で割合が一番大きい【2337】いちごが4月19日に本決算を発表しました。

従前の予想通り大幅な減収減益決算です。

また、合わせて自社株買いを発表しています。

今回はいちごの決算分析をしていきます。

いちご 本決算は大幅減収減益

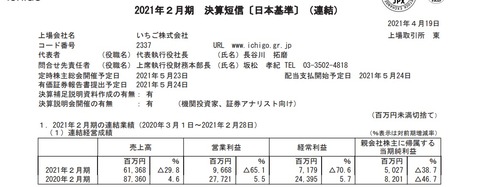

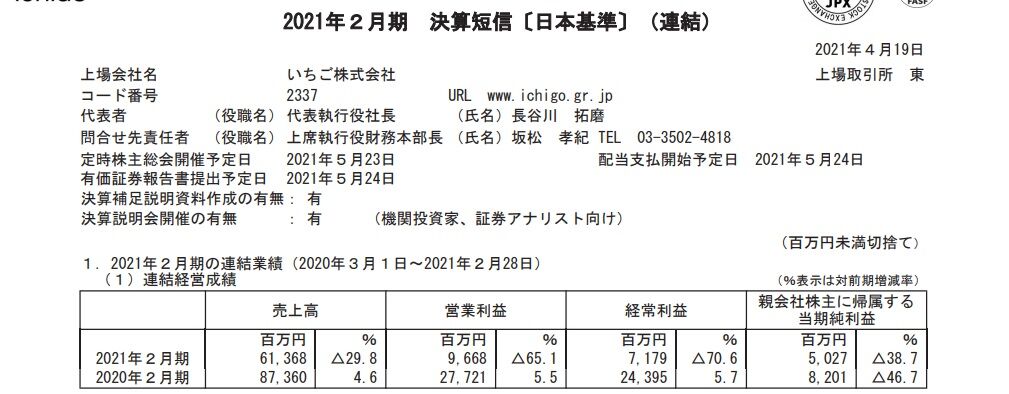

いちごの2021年2月期本決算は減収減益となりました。

売上高 29.8%減

営業利益 65.1%減

純利益 38.7%減

となりました。

減収減益の要因は、コロナ禍の影響でホテルの賃貸収入が大きく落ち込んだことと、レジデンス以外の不動産売買市場が停滞したことにより不動産売却益も大きく減少したことによるものです。

従前の会社予想値は下記の通りですので、予想を若干上回る決算となりました。

※いちご第3四半期決算短信より

それではセグメント別の業績を見ていきましょう。

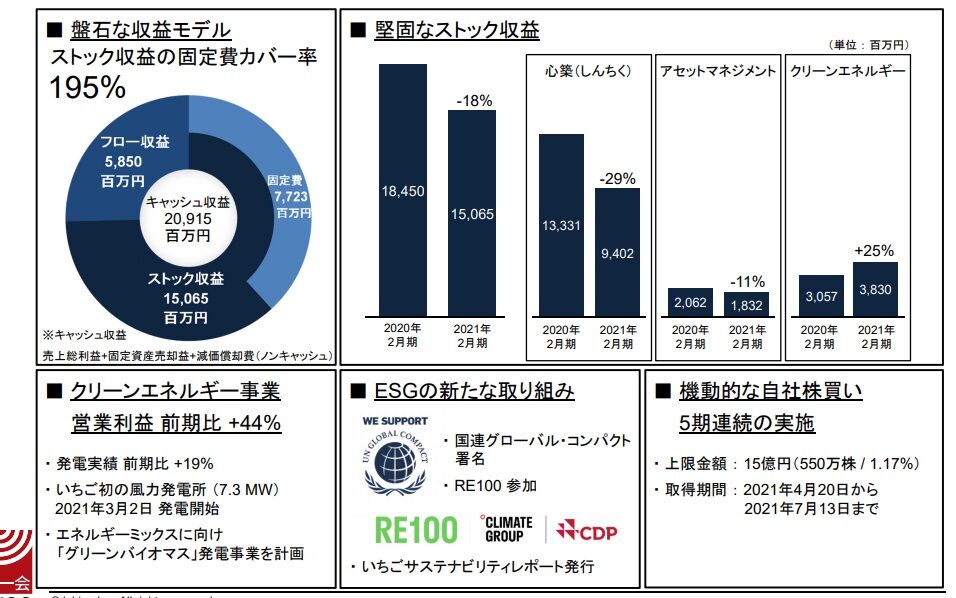

セグメント別業績

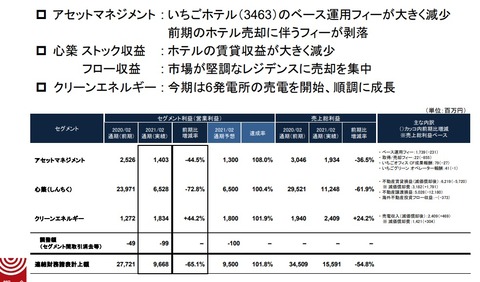

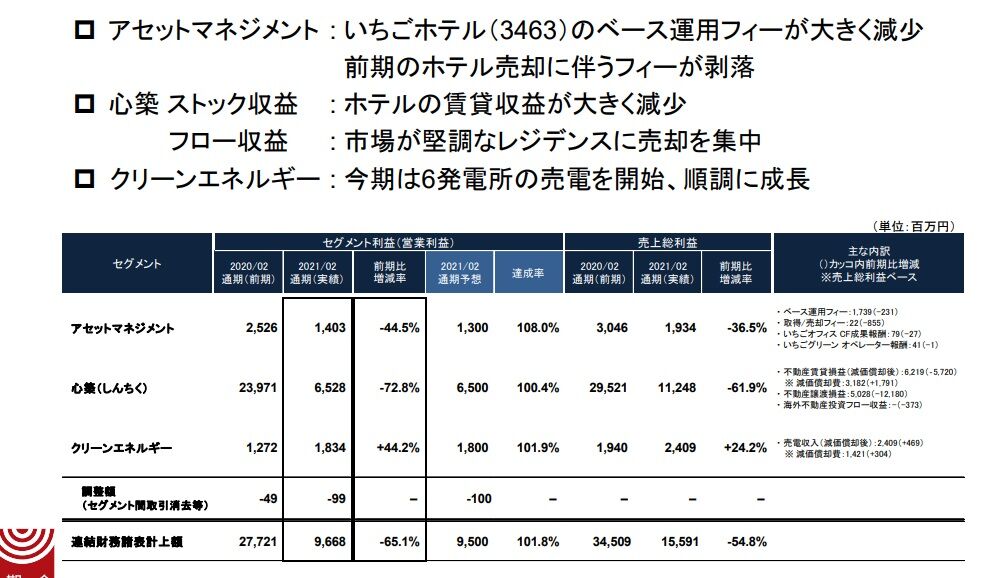

セグメント別の業績です。

セグメント別の利益では

アセットマネジメント事業 44.5%減

心築事業 72.8%減

クリーンエネルギー事業 44.2%増

となりました。

アセットマネジメント事業はフィー収入の減少により減益、心築事業は不動産賃貸収入の減少、不動産売却益の減少により減益となっています。

一方で、クリーンエネルギー事業は稼働している発電所が増えたことで大幅な増益となりました。

下記の通り、今後も順調に成長する予想です。

ただ、クリーンエネルギー事業が全事業に占める割合は小さいため業績全体としては大幅減益となっています。

主力の心築事業が回復してこないとコロナ禍前の業績を超えるのは難しいですね。

ストック収益と固定費カバー率

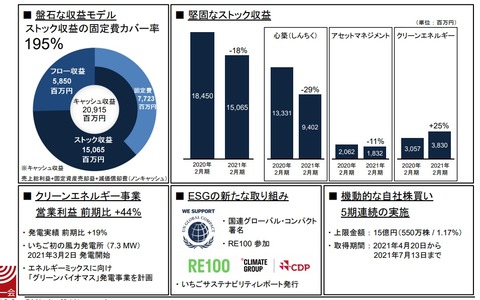

いちごのストック収益は18%減となりました。

これについては案外底堅かったなという印象です。

決算説明会でも説明がありましたが、ホテルの賃貸収入は4分の1程度と大幅に減少したようですがストック収益全体ではそこまで落ち込みませんでした。

幅広いアセットタイプの物件を持っていることで多少カバーできましたね。

また、クリーンエネルギー事業が高成長したことも大きいです。

固定費カバー率(ストック収益が固定費のどの程度あるのか示す割合)は195%と約2倍となっています。

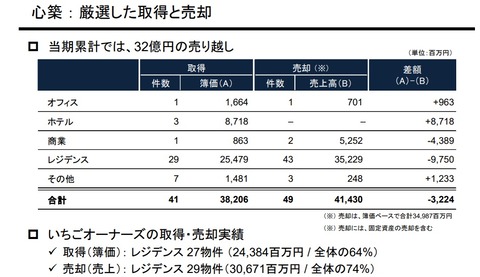

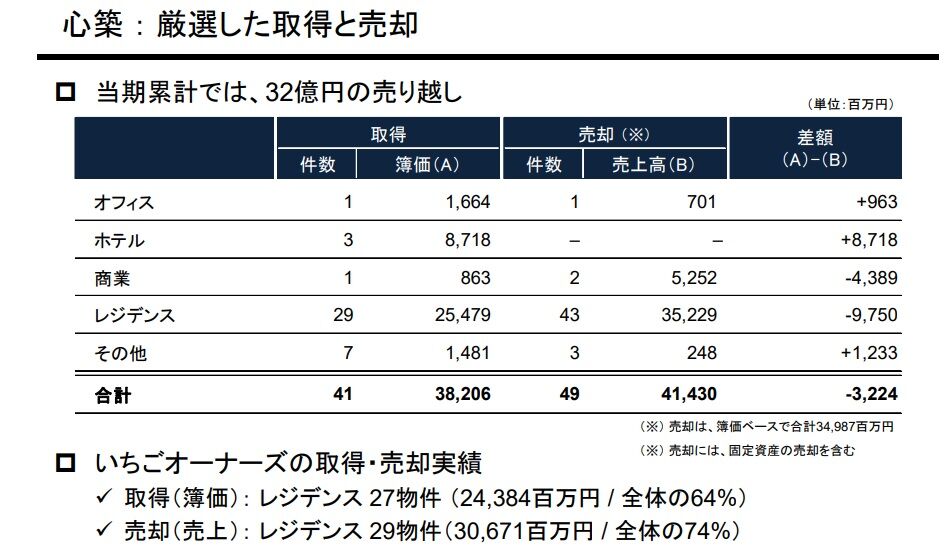

不動産の取得・売買状況

不動産の取得・売却状況です。

取得 382億

売却 414億

差引32億円の売り越しとなりました。

取得・売却ともに中心となったのはレジデンス(いちごオーナーズ)です。

いちごオーナーズは全体の取得額の64%、売却の74%を占めています。

既に今期も、まだ第1四半期を1ヶ月残している現時点で100億円程度取得しているとのことで、今期も期待できそうです。

このようにいちごオーナーズに支えられた決算となりましたが、コロナ前の業績を超えるにはレジデンス以外の不動産マーケットが回復するかどうかですね。

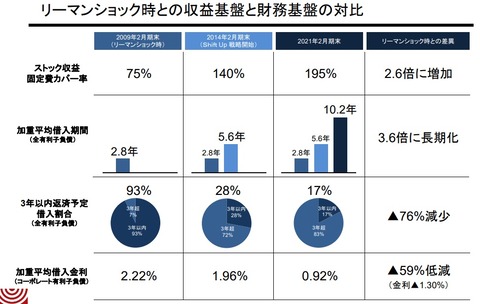

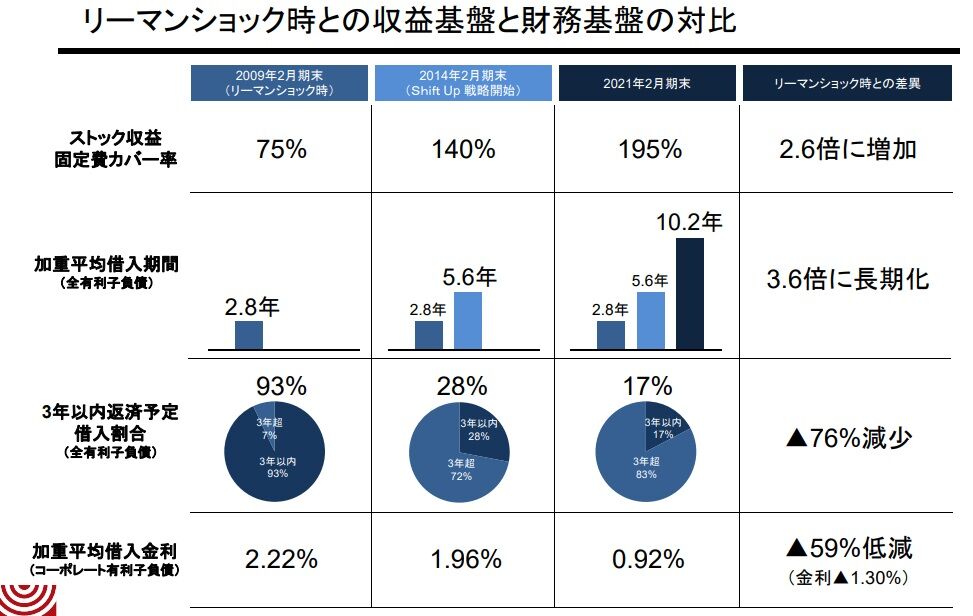

いちごは下記の通り、財務基盤の強化をしてきたこともあり、不動産売買マーケットの状況が悪い中、安値で物件の売却はしない方針を取っています。

この戦略自体は私も支持していますが、不動産売買マーケットが回復しないと主力の心築事業が伸びません。

既存の不動産に付加価値をつけて売却するという、いちごの強みである不動産再生技術が利益に結びつくかが今後の注目点ですね。

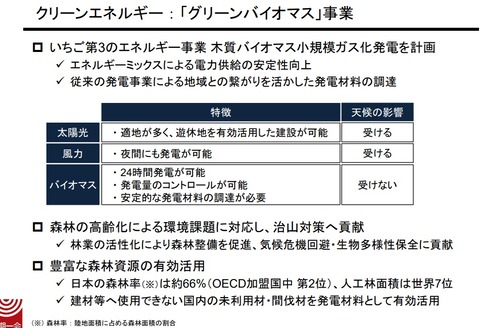

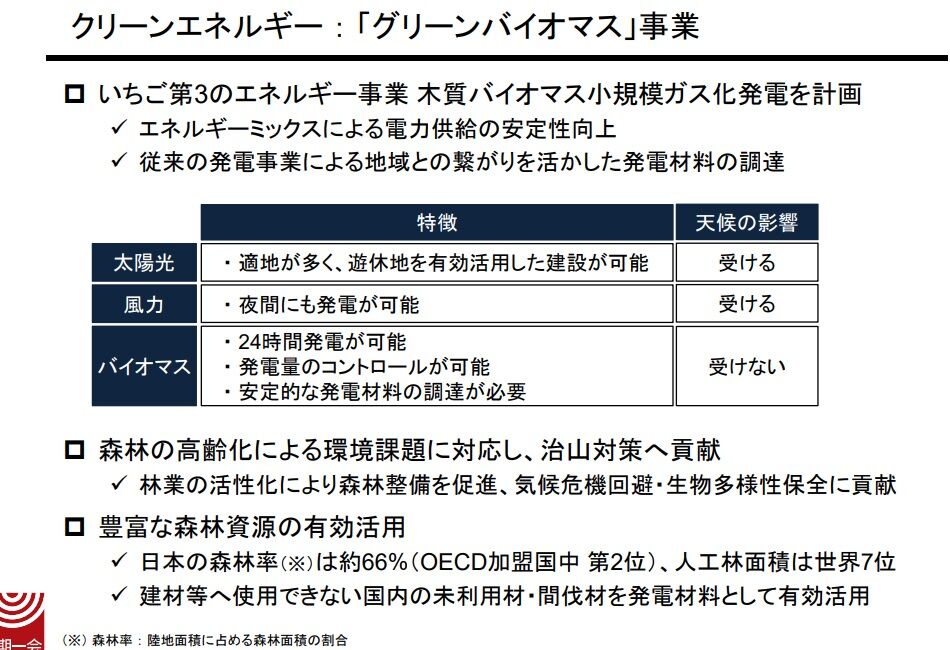

その他のトピックスとしてはクリーンエネルギー事業として新たにバイオマス発電の開発を計画しています。

バイオマス発電

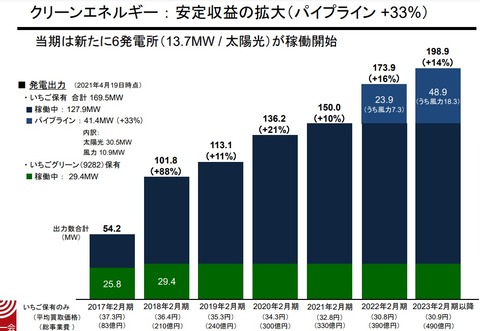

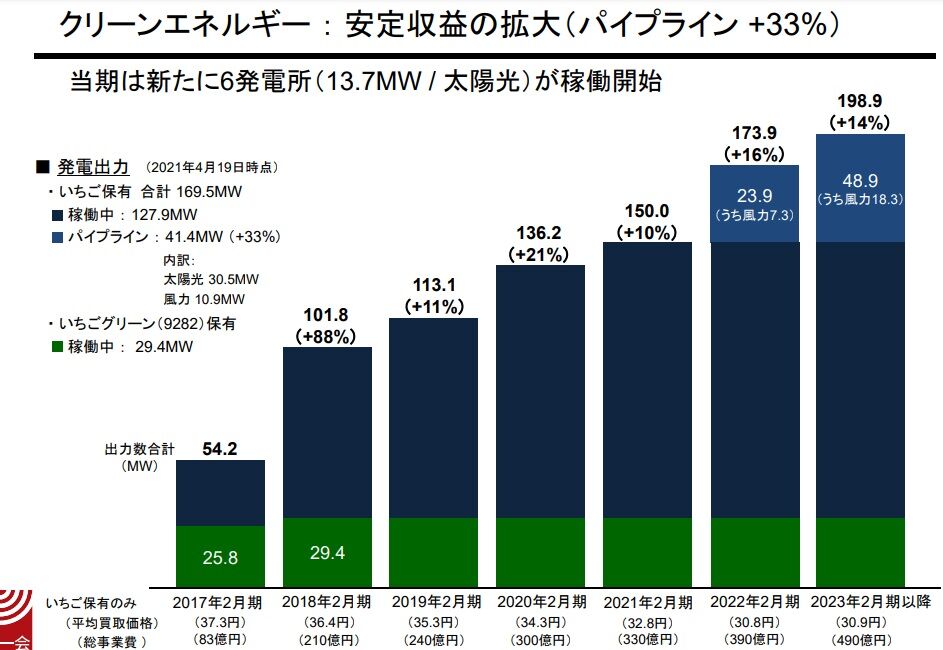

クリーンエネルギー事業はコロナ禍の影響を受けず、年々高成長している事業です。

この事業がもっと成長すれば事業の安定性も増しますね。

クリーンエネルギー事業の主力は太陽光発電ですが、風力発電を今年稼働させており、上記の通りバイオマス発電の開発も計画しているとのことです。

天候の影響を受けない点と24時間発電が可能で発電量がコントロールできるという点がバイオマス発電の特徴です。

計画自体は3~4年前から考えていたようで、既に5カ所計50億円程度の規模が予定されているとのことでした。

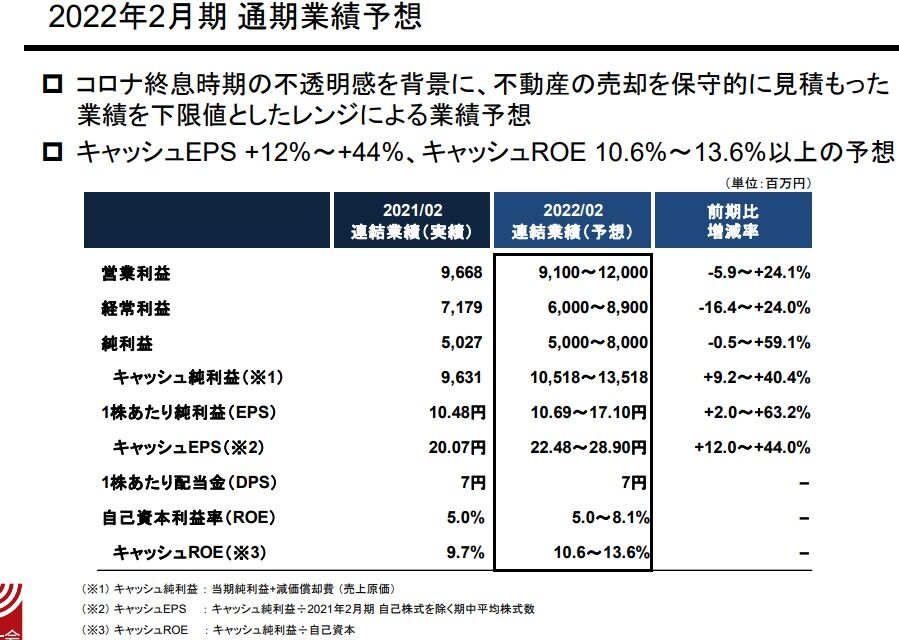

今期業績予想

今期業績予想は前期比で

営業利益 -5.9%~+24.1%

純利益 -0.5%~+59.1%

となっています。

コロナ禍の影響次第でホテル収益などが大きく変化するため前期に引き続きレンジ予想です。

可もなく不可もなくといったところでしょうか。

上振れを目指してもらいたいですね。

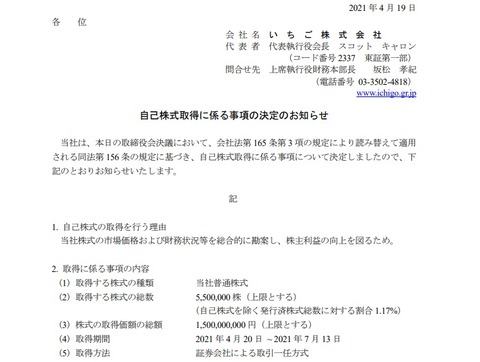

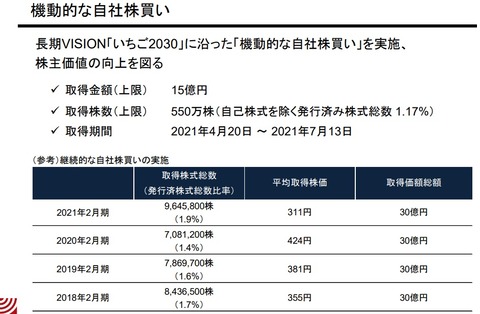

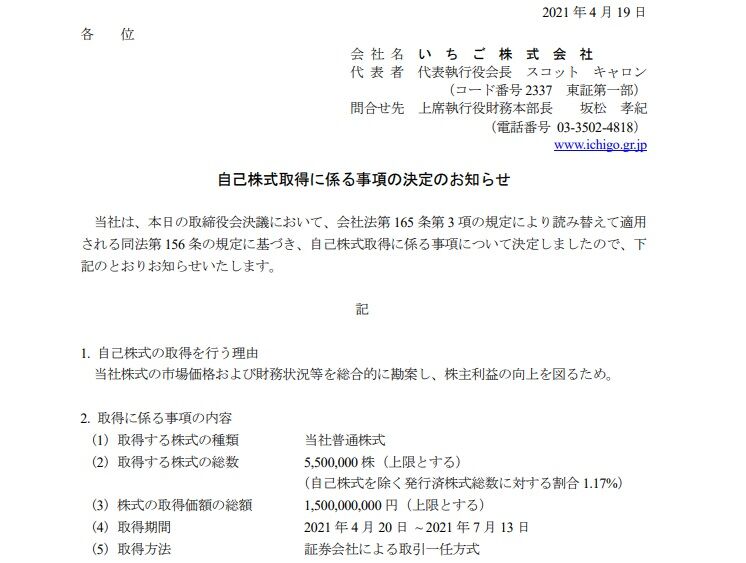

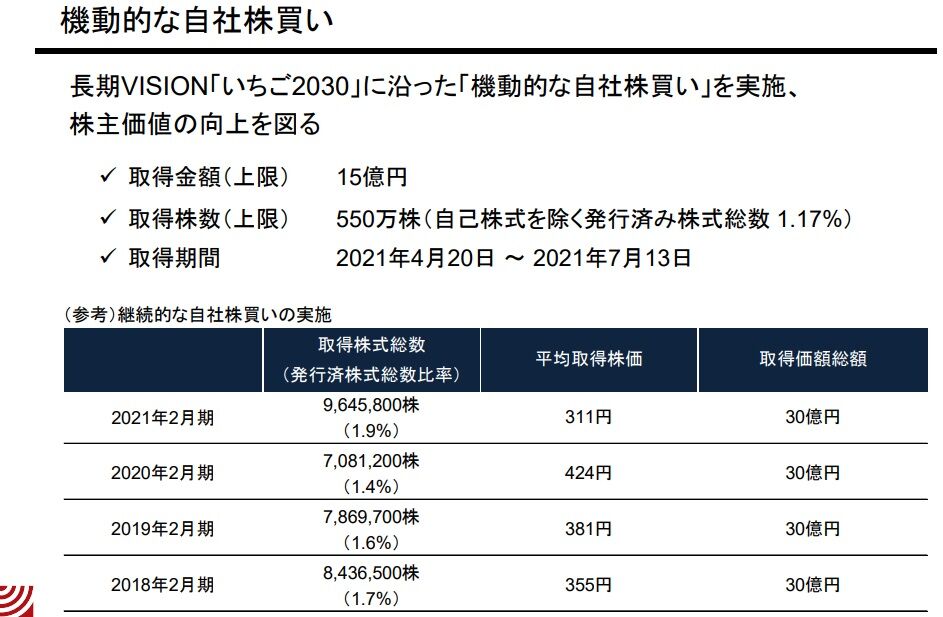

いちごは決算発表とともに自社株買いを発表しています。

上限15億円の自社株買い

上記の通り、上限5,500,000株、15億円の自社株買いを発表しました。

発行済株式総数に対する割合は1.17%です。

いちごの自社株買いを5期連続となり、過去4期は30億円規模の自社株買いとなっていますので、今期も株価が株安だと判断すれば今回の自社株買いと同規模の自社株買いが期待できそうですね。

自社株買いは将来のEPSを向上させますので、個人的には配当よりも自社株買いの方が好みです。

今後もいちごには注目しています。

いちごの2021年2月期本決算は減収減益となりました。

売上高 29.8%減

営業利益 65.1%減

純利益 38.7%減

となりました。

減収減益の要因は、コロナ禍の影響でホテルの賃貸収入が大きく落ち込んだことと、レジデンス以外の不動産売買市場が停滞したことにより不動産売却益も大きく減少したことによるものです。

従前の会社予想値は下記の通りですので、予想を若干上回る決算となりました。

※いちご第3四半期決算短信より

それではセグメント別の業績を見ていきましょう。

セグメント別業績

セグメント別の業績です。

セグメント別の利益では

アセットマネジメント事業 44.5%減

心築事業 72.8%減

クリーンエネルギー事業 44.2%増

となりました。

アセットマネジメント事業はフィー収入の減少により減益、心築事業は不動産賃貸収入の減少、不動産売却益の減少により減益となっています。

一方で、クリーンエネルギー事業は稼働している発電所が増えたことで大幅な増益となりました。

下記の通り、今後も順調に成長する予想です。

ただ、クリーンエネルギー事業が全事業に占める割合は小さいため業績全体としては大幅減益となっています。

主力の心築事業が回復してこないとコロナ禍前の業績を超えるのは難しいですね。

ストック収益と固定費カバー率

いちごのストック収益は18%減となりました。

これについては案外底堅かったなという印象です。

決算説明会でも説明がありましたが、ホテルの賃貸収入は4分の1程度と大幅に減少したようですがストック収益全体ではそこまで落ち込みませんでした。

幅広いアセットタイプの物件を持っていることで多少カバーできましたね。

また、クリーンエネルギー事業が高成長したことも大きいです。

固定費カバー率(ストック収益が固定費のどの程度あるのか示す割合)は195%と約2倍となっています。

不動産の取得・売買状況

不動産の取得・売却状況です。

取得 382億

売却 414億

差引32億円の売り越しとなりました。

取得・売却ともに中心となったのはレジデンス(いちごオーナーズ)です。

いちごオーナーズは全体の取得額の64%、売却の74%を占めています。

既に今期も、まだ第1四半期を1ヶ月残している現時点で100億円程度取得しているとのことで、今期も期待できそうです。

このようにいちごオーナーズに支えられた決算となりましたが、コロナ前の業績を超えるにはレジデンス以外の不動産マーケットが回復するかどうかですね。

いちごは下記の通り、財務基盤の強化をしてきたこともあり、不動産売買マーケットの状況が悪い中、安値で物件の売却はしない方針を取っています。

この戦略自体は私も支持していますが、不動産売買マーケットが回復しないと主力の心築事業が伸びません。

既存の不動産に付加価値をつけて売却するという、いちごの強みである不動産再生技術が利益に結びつくかが今後の注目点ですね。

その他のトピックスとしてはクリーンエネルギー事業として新たにバイオマス発電の開発を計画しています。

バイオマス発電

クリーンエネルギー事業はコロナ禍の影響を受けず、年々高成長している事業です。

この事業がもっと成長すれば事業の安定性も増しますね。

クリーンエネルギー事業の主力は太陽光発電ですが、風力発電を今年稼働させており、上記の通りバイオマス発電の開発も計画しているとのことです。

天候の影響を受けない点と24時間発電が可能で発電量がコントロールできるという点がバイオマス発電の特徴です。

計画自体は3~4年前から考えていたようで、既に5カ所計50億円程度の規模が予定されているとのことでした。

今期業績予想

今期業績予想は前期比で

営業利益 -5.9%~+24.1%

純利益 -0.5%~+59.1%

となっています。

コロナ禍の影響次第でホテル収益などが大きく変化するため前期に引き続きレンジ予想です。

可もなく不可もなくといったところでしょうか。

上振れを目指してもらいたいですね。

いちごは決算発表とともに自社株買いを発表しています。

上限15億円の自社株買い

上記の通り、上限5,500,000株、15億円の自社株買いを発表しました。

発行済株式総数に対する割合は1.17%です。

いちごの自社株買いを5期連続となり、過去4期は30億円規模の自社株買いとなっていますので、今期も株価が株安だと判断すれば今回の自社株買いと同規模の自社株買いが期待できそうですね。

自社株買いは将来のEPSを向上させますので、個人的には配当よりも自社株買いの方が好みです。

今後もいちごには注目しています。