みなさん、こんばんは。

経済的自由を目指す投資家の森田です。

2月12日にeギフト事業を展開する【4449】ギフティが2020年12月期本決算を発表しました。

決算前に業績予想を上方修正しており、ほぼ予想通りの大幅増収増益決算です。

今回はギフティの決算を分析していきます。

ギフティは電子ギフトであるeギフトサービスを展開しています。

ギフティの紹介記事はこちら

ギフティ 本決算は大幅増収増益

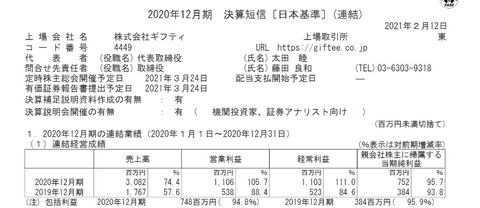

ギフティの2020年12月期本決算は大幅増収増益となりました。

前期比で

売上高 74.4%増

営業利益 105.7%増

純利益 95.7%増

となる決算です。

では、サービス別の業績を見ていきましょう。

サービス別業績

上記はギフティのサービス別の売上高推移です。

左側が四半期毎の推移、右側は通期毎の推移となっています。

今期はコロナ禍の影響で、第3四半期までは業績が伸び悩みましたが、第4四半期で一気に巻き返しましたね。

通期ベースではきれいに右肩上がりに成長しています。

各サービス別の売上高は前期比で

eGift Systemサービス 20%減

地域通貨サービス 15.7倍

です。

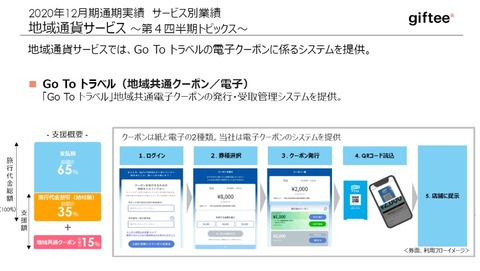

地域通貨サービスは、Gotoトラベルキャンペーンの電子クーポン業務を受託した影響で売上高が15.7倍と大きく伸びています。

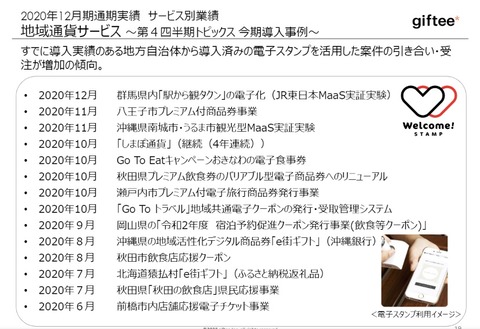

また、下記の通り様々な自治体で地域通貨サービスが導入されています。

スマホの普及により、従来の紙媒体のクーポンを電子クーポンに切り替える方が管理やコスト面で明らかにメリットがあるでしょう。

今後もこの流れは続くと考えていますので、来期以降も期待しています。

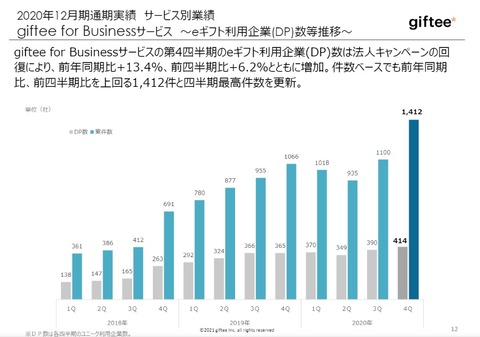

主力のgiftee for Businessサービスの売上高も第4四半期に大きく回復し、通期では30%を超える増加となりました。

giftee for Businessサービスについては、コロナ禍により企業がキャンペーンを中止や延期した影響で今期第3四半期までは苦しい状況でしたが、第4四半期に巻き返しています。

コロナ禍により企業がオンラインでの販促活動を増加させていけば、電子ギフトであるeギフトの需要も高まりそうですね。

上記の通り、eギフトの利用企業数・案件数ともに第4四半期に過去最高を記録しており、来期も楽しみです。

giftee for Businessサービス、地域通貨サービスが好調な一方で、gifteeサービスとeGift Systemサービスは減収となりました。

gifteeサービス eGift Systemサービスは減収

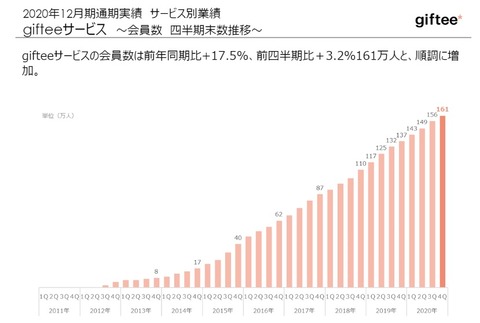

gifteeサービスは19.7%の減収となりましたが、上記の通り会員数は順調に増加しています。

会員数が増加している中、売上高が減少していますので一人当たりの利用料が減っているということです。

コロナ禍により収入が減少している人も多く、ギフトを利用する余裕が無くなったという影響もあるでしょうか。

長期的には、会員数と利用できるeギフトの種類が増えれば利用料も増えると考えています。

減収が一時的なものなのかしっかりと見極めたいですね。

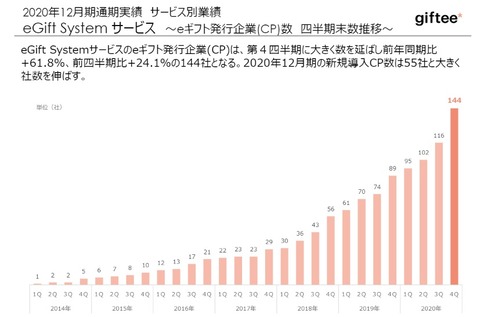

eGift Systemサービスは20%の減収となりました。

こちらについても下記の通りeギフトの発行企業数は増加しています。

eギフトの発行企業にはコロナ禍により大きな打撃を受けた外食産業に属する企業も多く、そのことがeGift Systemサービスが減収となった要因の一つではないでしょうか。

ですので、eGift Systemサービスについては新型コロナウイルスの感染拡大が収束すれば回復していくと考えています。

第4四半期にも下記の通り、eギフトの発行企業は増加していますので来期以降の回復に期待です。

今期全体の業績としては、2月3日に通期業績予想を修正していますので、特にサプライズはありませんでした。

決算前に業績予想を修正しといて、全然違う数字が出るとそれはそれで問題ですからね。笑

さて、注目となるのは来期以降です。

ギフティの来期業績は?

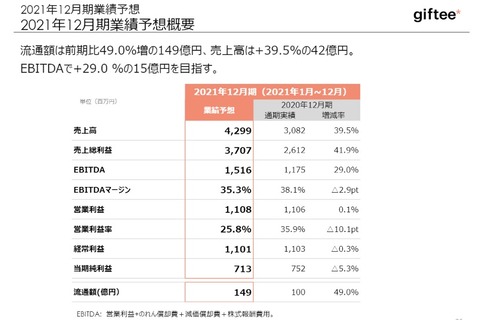

ギフティの2021年12月期業績予想値は

売上高 39.5%増

営業利益 0.1%増

純利益 5.3%減

となる増収減益予想です。

年明けから緊急事態宣言が再度出ましたので、来期予想は未定になるかな?と思っていましたが出してきましたね。

売上高はおよそ40%の増加となる予想ですが、純利益は減益予想です。

積極的に先行投資していくようですね。

また、体験型ギフトサービスを展開するソウ・エクスペリエンス株式会社を子会社化すると発表しており、その分売上高の増加と関連費用の増加を見込んでいます。

戦略としてはまだまだ拡大優先ということですね。

賛成です。

上記の通り、粗利益は41.9%の増加予想となっており、売上高が順調に拡大していけば利益率も上昇していくでしょう。

サービス別の業績予想を見ると、

eGift Systemサービス 31.3%増

地域通貨サービス 11.4%増

です。

更に子会社化するソウの売上が加算されています。

eGift Systemサービスは、昨年のGotoトラベルキャンペーンの影響もあり今期大きく成長しましたが、今期も30%を超える成長予想です。

gifteeサービスが2期連続で減収となる予想なのは気になりますが、業績全体に占める割合は小さく他のサービスは大きく成長する予想となっています。

ギフティの株価は決算後に大きく上昇しており、値動きが荒く注意が必要ですが、今後が楽しみな企業として引き続き注目していきます。

ギフティの2020年12月期本決算は大幅増収増益となりました。

前期比で

売上高 74.4%増

営業利益 105.7%増

純利益 95.7%増

となる決算です。

では、サービス別の業績を見ていきましょう。

サービス別業績

上記はギフティのサービス別の売上高推移です。

左側が四半期毎の推移、右側は通期毎の推移となっています。

今期はコロナ禍の影響で、第3四半期までは業績が伸び悩みましたが、第4四半期で一気に巻き返しましたね。

通期ベースではきれいに右肩上がりに成長しています。

各サービス別の売上高は前期比で

gifteeサービス 19.7%減

giftee for Businessサービス 30.2%増

giftee for Businessサービス 30.2%増

eGift Systemサービス 20%減

地域通貨サービス 15.7倍

です。

giftee for Business 地域通貨サービスは大幅成長

地域通貨サービスは、Gotoトラベルキャンペーンの電子クーポン業務を受託した影響で売上高が15.7倍と大きく伸びています。

また、下記の通り様々な自治体で地域通貨サービスが導入されています。

スマホの普及により、従来の紙媒体のクーポンを電子クーポンに切り替える方が管理やコスト面で明らかにメリットがあるでしょう。

今後もこの流れは続くと考えていますので、来期以降も期待しています。

主力のgiftee for Businessサービスの売上高も第4四半期に大きく回復し、通期では30%を超える増加となりました。

giftee for Businessサービスについては、コロナ禍により企業がキャンペーンを中止や延期した影響で今期第3四半期までは苦しい状況でしたが、第4四半期に巻き返しています。

コロナ禍により企業がオンラインでの販促活動を増加させていけば、電子ギフトであるeギフトの需要も高まりそうですね。

上記の通り、eギフトの利用企業数・案件数ともに第4四半期に過去最高を記録しており、来期も楽しみです。

giftee for Businessサービス、地域通貨サービスが好調な一方で、gifteeサービスとeGift Systemサービスは減収となりました。

gifteeサービス eGift Systemサービスは減収

gifteeサービスは19.7%の減収となりましたが、上記の通り会員数は順調に増加しています。

会員数が増加している中、売上高が減少していますので一人当たりの利用料が減っているということです。

コロナ禍により収入が減少している人も多く、ギフトを利用する余裕が無くなったという影響もあるでしょうか。

長期的には、会員数と利用できるeギフトの種類が増えれば利用料も増えると考えています。

減収が一時的なものなのかしっかりと見極めたいですね。

eGift Systemサービスは20%の減収となりました。

こちらについても下記の通りeギフトの発行企業数は増加しています。

eギフトの発行企業にはコロナ禍により大きな打撃を受けた外食産業に属する企業も多く、そのことがeGift Systemサービスが減収となった要因の一つではないでしょうか。

ですので、eGift Systemサービスについては新型コロナウイルスの感染拡大が収束すれば回復していくと考えています。

第4四半期にも下記の通り、eギフトの発行企業は増加していますので来期以降の回復に期待です。

今期全体の業績としては、2月3日に通期業績予想を修正していますので、特にサプライズはありませんでした。

決算前に業績予想を修正しといて、全然違う数字が出るとそれはそれで問題ですからね。笑

さて、注目となるのは来期以降です。

ギフティの来期業績は?

ギフティの2021年12月期業績予想値は

売上高 39.5%増

営業利益 0.1%増

純利益 5.3%減

となる増収減益予想です。

年明けから緊急事態宣言が再度出ましたので、来期予想は未定になるかな?と思っていましたが出してきましたね。

売上高はおよそ40%の増加となる予想ですが、純利益は減益予想です。

積極的に先行投資していくようですね。

また、体験型ギフトサービスを展開するソウ・エクスペリエンス株式会社を子会社化すると発表しており、その分売上高の増加と関連費用の増加を見込んでいます。

戦略としてはまだまだ拡大優先ということですね。

賛成です。

上記の通り、粗利益は41.9%の増加予想となっており、売上高が順調に拡大していけば利益率も上昇していくでしょう。

サービス別の業績予想を見ると、

gifteeサービス 3.8%減

giftee for Businessサービス 34%増

giftee for Businessサービス 34%増

eGift Systemサービス 31.3%増

地域通貨サービス 11.4%増

です。

更に子会社化するソウの売上が加算されています。

eGift Systemサービスは、昨年のGotoトラベルキャンペーンの影響もあり今期大きく成長しましたが、今期も30%を超える成長予想です。

gifteeサービスが2期連続で減収となる予想なのは気になりますが、業績全体に占める割合は小さく他のサービスは大きく成長する予想となっています。

ギフティの株価は決算後に大きく上昇しており、値動きが荒く注意が必要ですが、今後が楽しみな企業として引き続き注目していきます。