みなさんこんばんは。

経済的自由を目指す投資家の森田です。

英検関連業務などに強みを持つ【4427】EduLab(エデュラボ)が5月7日に2021年9月期中間決算を発表しました。

増収減益決算です。

今回はEduLabの決算内容の分析と株価の動向を見ていきます。

EduLab(エデュラボ)は「教育を科学する」をキーワードに教育×IT分野で活躍している企業です。

EduLab(エデュラボ)の紹介記事はこちら

EduLab 中間決算は増収減益

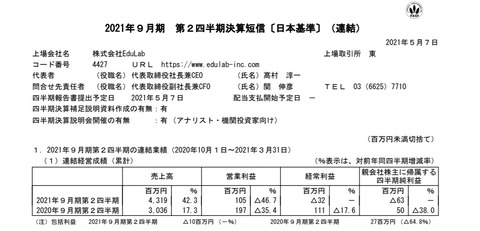

EduLabの2021年9月期中間決算は増収減益となりました。

売上高 42.3%増

営業利益 46.7%減

純利益 6,300万円の赤字

となる決算です。

売上高は40%を超える増加と順調に拡大していますが、利益面はマイナスとなりました。

前期は純利益が黒字でしたが赤字に転落しています。

先行投資によるコスト増と上場市場変更に伴う費用、有価証券評価損などの影響です。

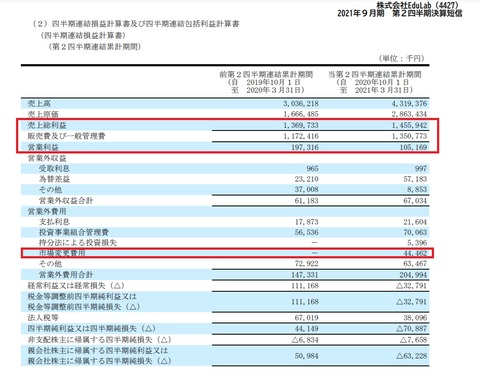

このあたりの詳細は損益計算書から見ていきましょう。

損益計算書から見る業績

売上高の増加に伴い、売上総利益は増加していますがそれ以上に販管費が増加したため営業利益は減益となっています。

販管費の増加は事業拡大のための人件費の増加などによるものでしょう。

このあたりは成長企業として削ってはいけない部分です。

ただ、粗利益率(売上髙総利益率)が低下している点は気になります。

前期の粗利益率45%、今期は33%です。

数字としては悪くありませんが、粗利益率の高さがエデュラボの強みの一つだと考えていますので今後チェックしていきたい部分ですね。

そのほか、市場変更費用などの営業外費用が40%弱ほど増加したことで経常利益・純利益は赤字となりました。

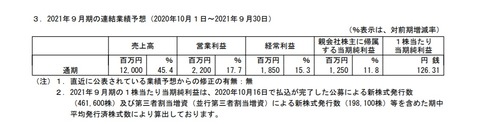

なお通期予想は売上高45.4%増、営業利益17.7%増、純利益11.8%増の予想です。

もともと、下期に利益が乗っかってくる傾向がありますので現時点では可もなく不可もなくというところかなと考えています。

ではつづいてセグメント別の業績を見ていきましょう。

セグメント別業績

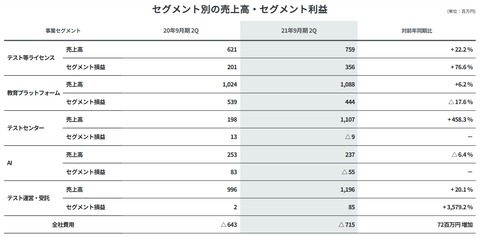

EduLabのセグメント別業績です。

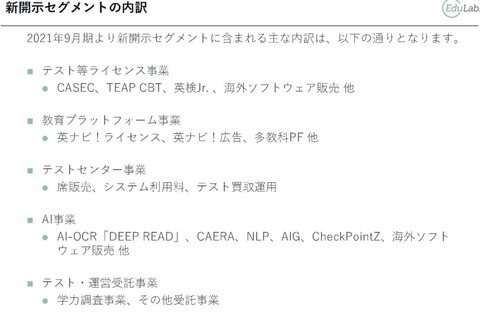

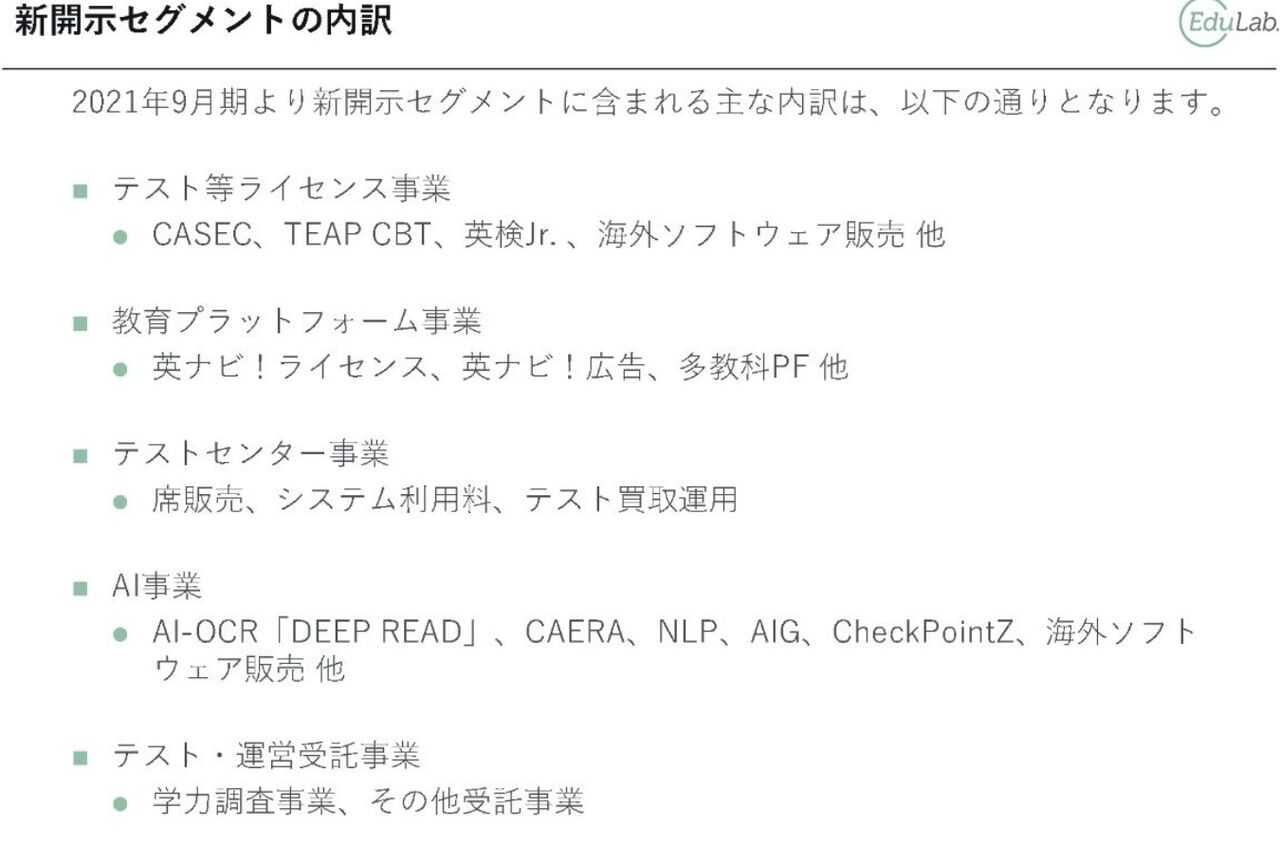

EduLabのセグメントは今期から変更されており、各セグメントの詳細は以下をご覧ください。

売上が5倍以上になったテストセンター事業を中心にテスト等ライセンス事業、テスト運営・受託事業が高成長しています。

一方でAI事業は減収です。

AI事業の減収要因は中国⾃習室事業譲渡に伴うライセンス収⼊の減少によるもので、その他の売上は順調に増加しています。

売上を大きく伸ばしたテストセンター事業は、セグメント利益は赤字です。

全国的に展開しているので固定費がかかる点が数字に出ています。

ただ、利用は順調に拡大しているようですので今後の利益面での貢献に期待です。

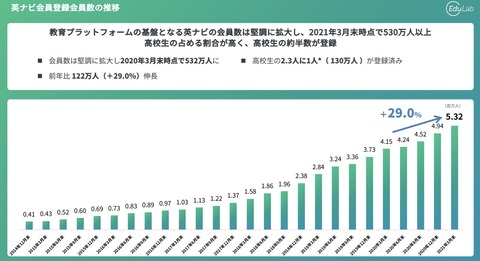

セグメント利益トップの教育プラットフォームは基盤である英ナビの会員数が順調に増加しています。

利益率の⾼い多教科プラットフォームの利用料が減少したことで、セグメント利益は減収となりましたが新サービスの提供も開始しており今後の成長に期待です。

全体としては、各セグメント成長の可能性は感じるものの驚くようなものはありませんでした。

売上高は高成長していますが、今後成長を続けられると投資家が思わせるにはちょっと材料不足感がありますね。

そういったこともあり、EduLabの株価は低迷しています。

EduLabの株価動向

EduLabの6箇月チャートです。

4月以降株価は低迷しています。

3月は9,000円近くまで上昇した株価は4月以降下落し、現在は6,000円を下回る水準です。

市場がグロース株売り、バリュー株買いという傾向だったことも影響しているでしょうか。

株価が低迷している現時点でも予想PER40倍を超えており、指標的にはまだ割安とは言えませんね。

ただ、売上高の成長率は40%超と高く、この成長が続き利益も伸びてくるようだとおもしろいですね。

株価チャートを見ると2月ほどで30%以上下落しており、もともとボラティリティの高い銘柄でもありますので、今後の株価の動きにも注目していこうと思います。

EduLabの2021年9月期中間決算は増収減益となりました。

売上高 42.3%増

営業利益 46.7%減

純利益 6,300万円の赤字

となる決算です。

売上高は40%を超える増加と順調に拡大していますが、利益面はマイナスとなりました。

前期は純利益が黒字でしたが赤字に転落しています。

先行投資によるコスト増と上場市場変更に伴う費用、有価証券評価損などの影響です。

このあたりの詳細は損益計算書から見ていきましょう。

損益計算書から見る業績

売上高の増加に伴い、売上総利益は増加していますがそれ以上に販管費が増加したため営業利益は減益となっています。

販管費の増加は事業拡大のための人件費の増加などによるものでしょう。

このあたりは成長企業として削ってはいけない部分です。

ただ、粗利益率(売上髙総利益率)が低下している点は気になります。

前期の粗利益率45%、今期は33%です。

数字としては悪くありませんが、粗利益率の高さがエデュラボの強みの一つだと考えていますので今後チェックしていきたい部分ですね。

そのほか、市場変更費用などの営業外費用が40%弱ほど増加したことで経常利益・純利益は赤字となりました。

なお通期予想は売上高45.4%増、営業利益17.7%増、純利益11.8%増の予想です。

もともと、下期に利益が乗っかってくる傾向がありますので現時点では可もなく不可もなくというところかなと考えています。

ではつづいてセグメント別の業績を見ていきましょう。

セグメント別業績

EduLabのセグメント別業績です。

EduLabのセグメントは今期から変更されており、各セグメントの詳細は以下をご覧ください。

売上が5倍以上になったテストセンター事業を中心にテスト等ライセンス事業、テスト運営・受託事業が高成長しています。

一方でAI事業は減収です。

AI事業の減収要因は中国⾃習室事業譲渡に伴うライセンス収⼊の減少によるもので、その他の売上は順調に増加しています。

売上を大きく伸ばしたテストセンター事業は、セグメント利益は赤字です。

全国的に展開しているので固定費がかかる点が数字に出ています。

ただ、利用は順調に拡大しているようですので今後の利益面での貢献に期待です。

セグメント利益トップの教育プラットフォームは基盤である英ナビの会員数が順調に増加しています。

利益率の⾼い多教科プラットフォームの利用料が減少したことで、セグメント利益は減収となりましたが新サービスの提供も開始しており今後の成長に期待です。

全体としては、各セグメント成長の可能性は感じるものの驚くようなものはありませんでした。

売上高は高成長していますが、今後成長を続けられると投資家が思わせるにはちょっと材料不足感がありますね。

そういったこともあり、EduLabの株価は低迷しています。

EduLabの株価動向

EduLabの6箇月チャートです。

4月以降株価は低迷しています。

3月は9,000円近くまで上昇した株価は4月以降下落し、現在は6,000円を下回る水準です。

市場がグロース株売り、バリュー株買いという傾向だったことも影響しているでしょうか。

株価が低迷している現時点でも予想PER40倍を超えており、指標的にはまだ割安とは言えませんね。

ただ、売上高の成長率は40%超と高く、この成長が続き利益も伸びてくるようだとおもしろいですね。

株価チャートを見ると2月ほどで30%以上下落しており、もともとボラティリティの高い銘柄でもありますので、今後の株価の動きにも注目していこうと思います。