みなさんこんばんは。

経済的自由を目指す投資家の森田です。

連休が終わりましたがあと数ヶ月で育児休業に入る予定ですので、連休ロスになることなく頑張っていこうと思います。

さて、4月30日に【2477】手間いらずが2021年6月期第3四半期決算を発表しました。

今回は手間いらずの決算内容を分析していきます。

手間いらずは宿泊予約サイトコントローラー分野で独立系として高いシェアを獲得している企業です。

手間いらずの紹介記事はこちら

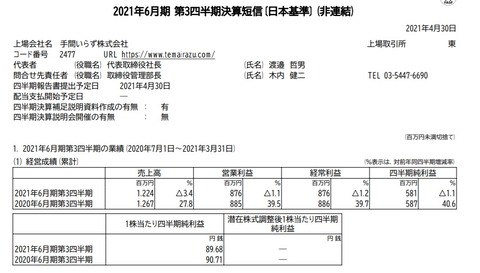

手間いらず 第3四半期決算は小幅減収減益

手間いらずの第3四半期決算は小幅減収減益となりました。

売上高 3.4%減

営業利益 1.1%減

純利益 1.1%減

となる決算です。

株価は決算翌営業日の昨日、場中は数%の下落となった場面もありましたが終値は1%強の下落となっています。

材料視するほどの決算ではなかった印象ですね。

では、セグメント別の業績を見ていきましょう。

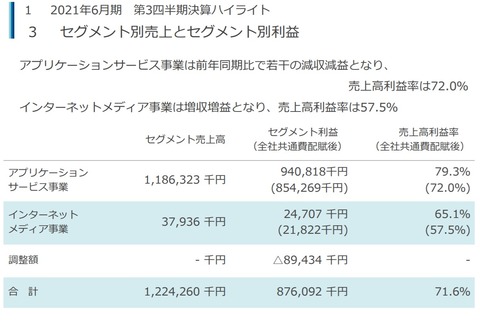

セグメント別業績

手間いらずのセグメント別売上高とセグメント別利益です。

一目でみてわかるように、アプリケーションサービス事業が大半を占めています。

実質的にアプリケーションサービス事業=宿泊予約サイトコントローラー「TEMAIRAZU」が手間いらずの業績を左右するということですね。

これは以前から同様で以下の通り、売上高の95%以上をアプリケーションサービス事業が占める状況が続いています。

数字的にはアプリケーションサービス事業は若干の減収減益、インターネットメディア事業は増収増益となっていますが、前述の通りアプリケーションサービス事業が大半を占めますので、アプリケーションサービス事業に焦点を当てて見ていきましょう。

アプリケーションサービス事業の業績推移

手間いらずのアプリケーションサービス事業の売上高推移です。

赤印の部分が昨年緊急事態宣言が出た時期となっています。

ガクンと下がっていますが、客室稼働率が下記のように2019年の4月~6月に比べて3分の1程度になっていることに比べれば手間いらずのアプリケーションサービス事業の売上高の落ち込みは12%程度ですので、底堅いなというのが私の印象です。

※出典 観光庁

2020年4月の緊急事態宣言は全国的に発令されたことを考えれば、ここが下限になるのではないでしょうか。

実際、今年のGWは昨年に比べて人でもかなり多くなっていると報道されています。

ただ、コロナ禍の影響で廃業となった宿泊施設も多数あると思われ、廃業となった施設がTEMAIRAZUを利用していた場合は当然ながらその分の売上は回復しません。

これらの要因を踏まえて、本決算は業績予想値から大きく下振れはしないと思いますが計画未達の可能性もあると考えています。

今期業績は計画未達も

手間いらずの業績進捗率です。

数字的には70%台と悪くない数字ですが、緊急事態宣言が延長されるとなることは4月30日時点では予想に織り込まれていないものと思われます。

ただ、前述の通り昨年の全国的な緊急事態宣言が出た第4四半期でもアプリケーションサービス事業の売上高は約3.6億円です。

単純に第4四半期が前期と同じ売上高としても、通期の売上高は約15.8億円となります。

業績予想値の94.4%ですね。

緊急事態宣言の地域も拡大される上に延長となるので厳しい状況ではありますが、昨年の4月~6月よりはましかなと考えており、業績未達の可能性はあるもののそこそこの決算にはなるというのが私の予想です。

手間いらずの株価推移

手間いらずの10年株価チャートです。

波はあるものの上昇傾向であり、業績も今期は成長がストップすることになりそうですが下記の通り基本的には年々成長しています。

コロナ禍により訪日者数も激減しましたが、日本は2030年に訪日外国人6千万人という目標を掲げており、観光立国となれば「TEMAIRAZU」の需要もより高まるでしょう。

また、手間いらずの特徴として営業利益率の高さと自己資本比率の高さがあげられます。

成長が足踏みとなっているにも関わらず、営業利益率は70%超、自己資本比率は95%超という大変高い数字です。

これらの理由から、私は手間いらずの今後に期待しています。

手間いらずの第3四半期決算は小幅減収減益となりました。

売上高 3.4%減

営業利益 1.1%減

純利益 1.1%減

となる決算です。

株価は決算翌営業日の昨日、場中は数%の下落となった場面もありましたが終値は1%強の下落となっています。

材料視するほどの決算ではなかった印象ですね。

では、セグメント別の業績を見ていきましょう。

セグメント別業績

手間いらずのセグメント別売上高とセグメント別利益です。

一目でみてわかるように、アプリケーションサービス事業が大半を占めています。

実質的にアプリケーションサービス事業=宿泊予約サイトコントローラー「TEMAIRAZU」が手間いらずの業績を左右するということですね。

これは以前から同様で以下の通り、売上高の95%以上をアプリケーションサービス事業が占める状況が続いています。

数字的にはアプリケーションサービス事業は若干の減収減益、インターネットメディア事業は増収増益となっていますが、前述の通りアプリケーションサービス事業が大半を占めますので、アプリケーションサービス事業に焦点を当てて見ていきましょう。

アプリケーションサービス事業の業績推移

手間いらずのアプリケーションサービス事業の売上高推移です。

赤印の部分が昨年緊急事態宣言が出た時期となっています。

ガクンと下がっていますが、客室稼働率が下記のように2019年の4月~6月に比べて3分の1程度になっていることに比べれば手間いらずのアプリケーションサービス事業の売上高の落ち込みは12%程度ですので、底堅いなというのが私の印象です。

※出典 観光庁

2020年4月の緊急事態宣言は全国的に発令されたことを考えれば、ここが下限になるのではないでしょうか。

実際、今年のGWは昨年に比べて人でもかなり多くなっていると報道されています。

ただ、コロナ禍の影響で廃業となった宿泊施設も多数あると思われ、廃業となった施設がTEMAIRAZUを利用していた場合は当然ながらその分の売上は回復しません。

これらの要因を踏まえて、本決算は業績予想値から大きく下振れはしないと思いますが計画未達の可能性もあると考えています。

今期業績は計画未達も

手間いらずの業績進捗率です。

数字的には70%台と悪くない数字ですが、緊急事態宣言が延長されるとなることは4月30日時点では予想に織り込まれていないものと思われます。

ただ、前述の通り昨年の全国的な緊急事態宣言が出た第4四半期でもアプリケーションサービス事業の売上高は約3.6億円です。

単純に第4四半期が前期と同じ売上高としても、通期の売上高は約15.8億円となります。

業績予想値の94.4%ですね。

緊急事態宣言の地域も拡大される上に延長となるので厳しい状況ではありますが、昨年の4月~6月よりはましかなと考えており、業績未達の可能性はあるもののそこそこの決算にはなるというのが私の予想です。

手間いらずの株価推移

手間いらずの10年株価チャートです。

波はあるものの上昇傾向であり、業績も今期は成長がストップすることになりそうですが下記の通り基本的には年々成長しています。

コロナ禍により訪日者数も激減しましたが、日本は2030年に訪日外国人6千万人という目標を掲げており、観光立国となれば「TEMAIRAZU」の需要もより高まるでしょう。

また、手間いらずの特徴として営業利益率の高さと自己資本比率の高さがあげられます。

成長が足踏みとなっているにも関わらず、営業利益率は70%超、自己資本比率は95%超という大変高い数字です。

これらの理由から、私は手間いらずの今後に期待しています。