みなさん、こんばんは。

経済的自由を目指す投資家の森田です。

先日29日にNTTがNTTドコモに対するTOBを実施すると正式に発表がありました。

買収金額は国内では最大の4兆2,500億円程度となる予定です。

「TOBってなに?」

という方はこちらの記事をご覧ください。

NTT NTTドコモにTOBを発表

NTTが子会社であるNTTドコモに対してTOBを行うと発表しました。

正式に発表があったのは29日の市場が閉まった後ですが、朝の時点で複数のメディアが同様の報道を行っており、29日の株式市場でNTTドコモの株価はストップ高となっていました。

もともと、NTTはNTTドコモ株の66.21%を保有する筆頭株主ですが、今回のTOBで完全子会社化を目指すとのことです。

TOBによりNTTドコモ株の全株取得を目指す

NTTはNTTドコモの完全子会社化を目指すとしています。

つまり、NTTドコモ株の100%取得を目指すということです。

NTTドコモの業績は他社との競争や格安スマホなどの台頭により、横ばい状態が続いています。

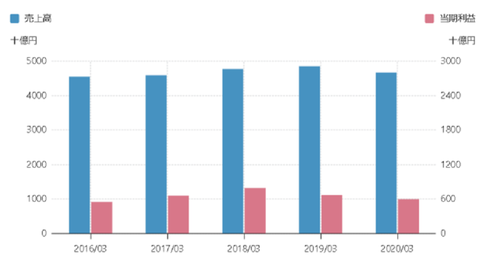

今後5G化などを控え、成長戦略がNTTドコモの課題となっていました。

今回のTOBはNTTがNTTドコモを完全子会社化することでグループの連携を強化することが目的です。

例えば、NTTグループのNTTコミュニケーションズはOCNモバイルという格安スマホ事業を行っています。

完全子会社化することでこれらのサービスとの連携を強化し、停滞気味であったシェアの獲得を目指すという狙いもあるでしょう。

今回のTOBの規模は4兆2,500億円程度と国内では最大規模です。

国内最大規模のTOB

今回のTOBでNTTはNTTドコモ株の全株取得を目指しています。

NTT以外の株主が保有している株数はおよそ10億9千万株あり、TOB価格は3,900円です。

よって、概算で3,900円×10億9千万=約4兆2,500億円という買収金額となります。

これは国内のTOBでは最大となります。

NTTも多額のキャッシュを持ってはいますが、規模が大きいためTOBの発表に伴い資金の借入についても発表しています。

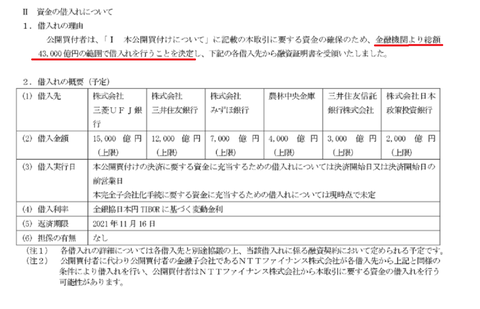

このように総額4兆3,000億円の借入を行うことを決定済みです。

TOB費用のほぼ全てを借入でまかなうようですね。

負債の増加が嫌気されたのか、NTTの株価はNTTドコモとは対照的に下落しています。

NTTの負債は大幅増加

TOBの情報が報道される前日28日のNTTドコモの終値は2,775円です。

TOB価格は3,900円ですので、およそ40%のプレミアムをつけています。

これだけのプレミアムをつければ、TOBはおそらく成功するでしょう。

ただ、その分NTTは多額の負債を背負うことになります。

もちろん、負債だけでなくNTTドコモの資産も得られますが、株価3,900円となるとPBRは2.4倍近くになるので、買収額ほどの資産を手に入れられるわけではありません。

具体的に計算していきましょう。

NTTは現在NTTドコモ株の66.21%を保有しています。

よって、TOBで取得を目指すのは残りの33.79%です。

NTTドコモの総資産は直近の決算資料では7兆3,000億円程度となっています。

ですので、TOBにより全株取得できればNTTは7兆3,000億円×33.79%=約2兆4,600億円程度の資産を得ることになります。

※決算書は既に連結されていますので、財務諸表上はこのように変化するわけではありません。

対して、TOBの費用は4兆円を大きく超える金額となりますので、数字だけを見れば割高ですね。

この差額分は資本剰余金としてマイナス計上されますので、財務には悪影響となります。

NTTドコモは1兆円近いフリーキャッシュフローを生んでおり、完全子会社化によるグループの連携強化による成長なども期待できるという部分もあり、良し悪しは一概に言えるものではありませんが。

何にせよ、インパクトの大きなニュースでしたね。

親子上場銘柄のTOBを狙ってみるのは面白いかも・・と思いました。笑

にほんブログ村

NTTが子会社であるNTTドコモに対してTOBを行うと発表しました。

正式に発表があったのは29日の市場が閉まった後ですが、朝の時点で複数のメディアが同様の報道を行っており、29日の株式市場でNTTドコモの株価はストップ高となっていました。

もともと、NTTはNTTドコモ株の66.21%を保有する筆頭株主ですが、今回のTOBで完全子会社化を目指すとのことです。

TOBによりNTTドコモ株の全株取得を目指す

NTTはNTTドコモの完全子会社化を目指すとしています。

つまり、NTTドコモ株の100%取得を目指すということです。

NTTドコモの業績は他社との競争や格安スマホなどの台頭により、横ばい状態が続いています。

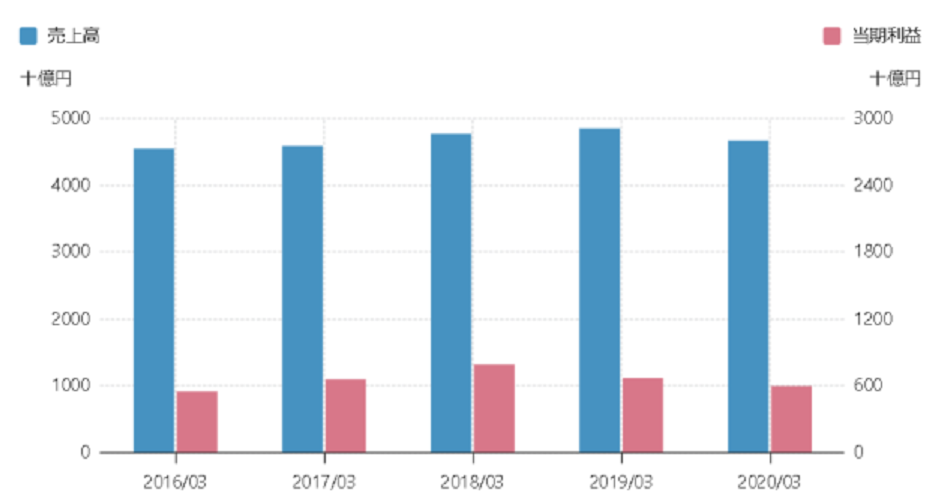

今後5G化などを控え、成長戦略がNTTドコモの課題となっていました。

今回のTOBはNTTがNTTドコモを完全子会社化することでグループの連携を強化することが目的です。

例えば、NTTグループのNTTコミュニケーションズはOCNモバイルという格安スマホ事業を行っています。

完全子会社化することでこれらのサービスとの連携を強化し、停滞気味であったシェアの獲得を目指すという狙いもあるでしょう。

今回のTOBの規模は4兆2,500億円程度と国内では最大規模です。

国内最大規模のTOB

今回のTOBでNTTはNTTドコモ株の全株取得を目指しています。

NTT以外の株主が保有している株数はおよそ10億9千万株あり、TOB価格は3,900円です。

よって、概算で3,900円×10億9千万=約4兆2,500億円という買収金額となります。

これは国内のTOBでは最大となります。

NTTも多額のキャッシュを持ってはいますが、規模が大きいためTOBの発表に伴い資金の借入についても発表しています。

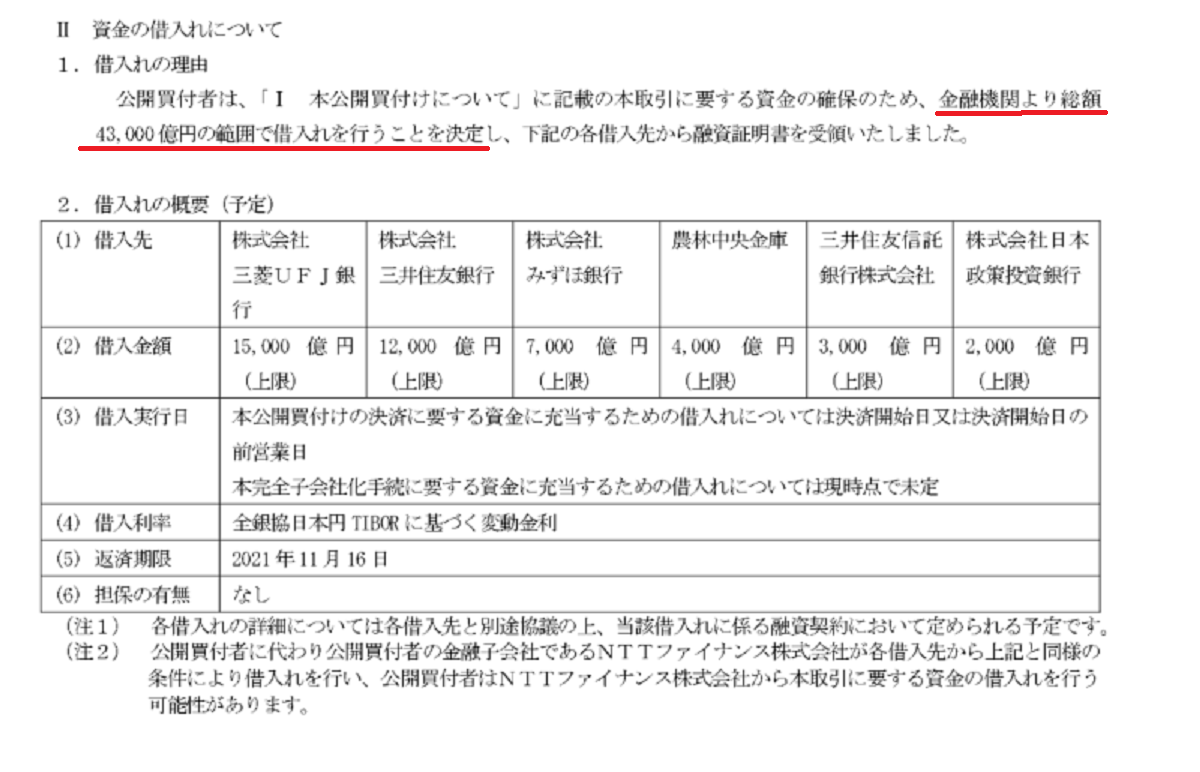

このように総額4兆3,000億円の借入を行うことを決定済みです。

TOB費用のほぼ全てを借入でまかなうようですね。

負債の増加が嫌気されたのか、NTTの株価はNTTドコモとは対照的に下落しています。

NTTの負債は大幅増加

TOBの情報が報道される前日28日のNTTドコモの終値は2,775円です。

TOB価格は3,900円ですので、およそ40%のプレミアムをつけています。

これだけのプレミアムをつければ、TOBはおそらく成功するでしょう。

ただ、その分NTTは多額の負債を背負うことになります。

もちろん、負債だけでなくNTTドコモの資産も得られますが、株価3,900円となるとPBRは2.4倍近くになるので、買収額ほどの資産を手に入れられるわけではありません。

具体的に計算していきましょう。

NTTは現在NTTドコモ株の66.21%を保有しています。

よって、TOBで取得を目指すのは残りの33.79%です。

NTTドコモの総資産は直近の決算資料では7兆3,000億円程度となっています。

ですので、TOBにより全株取得できればNTTは7兆3,000億円×33.79%=約2兆4,600億円程度の資産を得ることになります。

※決算書は既に連結されていますので、財務諸表上はこのように変化するわけではありません。

対して、TOBの費用は4兆円を大きく超える金額となりますので、数字だけを見れば割高ですね。

この差額分は資本剰余金としてマイナス計上されますので、財務には悪影響となります。

NTTドコモは1兆円近いフリーキャッシュフローを生んでおり、完全子会社化によるグループの連携強化による成長なども期待できるという部分もあり、良し悪しは一概に言えるものではありませんが。

何にせよ、インパクトの大きなニュースでしたね。

親子上場銘柄のTOBを狙ってみるのは面白いかも・・と思いました。笑

にほんブログ村